ウォッチャーズレポート【爆買いは越境ECへ】

中国当局の施策から読み解く中国向け越境ECの期待度

中国の観光客の方々の「爆買い」の鎮静化なども報道されているが、実は、中国当局が規制を強めようとしているのは、海外製品の【輸入税逃れ】であり、「海外製品の個人消費」自体を規制しようとしているのではない。

たとえば、昨年秋に中国当局は海外旅行先での「現金」引き出し額の制限を行ったが、これは、購入価格の裏付けが取りにくい売買形態に一定の制限をかけることにより、Ex.中古ブランド品の現金買いなど、手書きの領収書やあるいは領収書を紛失したなどの「言い訳」の余地をなくすべく中国の海外旅行客が手持ち荷物として商品を持ち込んだ時の輸入税課税の抜け道を制限する目的であり、一方で、「誰が」「何を」「いつ」「どこで」「いくらで買ったか?」を「明確に」把握することが可能なクレジットカード利用については「何ら制限をしていない」のである。

中国で海外の商品を販売するには、輸入販売業のライセンスが必要であり、これを持たない一般の個人は、「販売」することはできない。正規の輸入業者はきちんと輸入税を支払ってこれを生業(なりわい)としているわけで、【正当に輸入税を納付しているコンプライアンス意識の高い輸入業者が不利になる様なことはあってはならない】という見地からの施策と考えて良いかと思う。

加えて、本年4月8日のEC新税&輸入税代理納付制度の発布こそが、中国当局は、個人輸入自体を規制しようとしているのではなく、輸入業のライセンスを持たない人の転売目的の輸入と輸入税の抜け道を防ぐという目的の一連の施策であることを証明している。4月8日からのEC新税&輸入税代理納付制度(通称:EC通関制度)の趣旨は(原文:跨境电子商务零售进口税收政策http://goo.gl/LWwHL4)

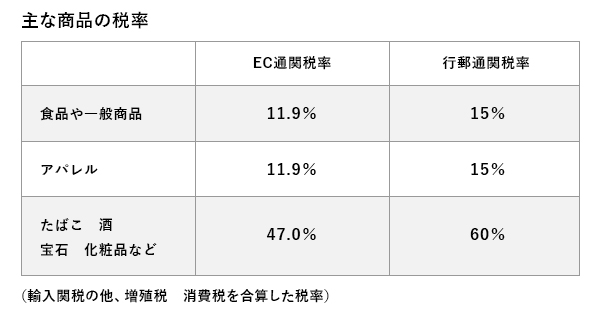

信頼のおける海外のEC業者が、商品代金と一緒に中国の輸入関税分を預かり、中国の通関業者を通じて、中国の個人消費者の代理として輸入税を納付する代わりに、従来の「行郵税」(下図参照)よりも関税率の安い(一部の品目につき例外があるが、)【優遇税率=EC輸入税】(跨境电子商务零售进口税)を適用するというものである。(主な税率などは下図参照)

〔行郵税は、海外旅行者の手持ち荷物やEMSなどの国際郵便に適用されている。これらは中国税関から見れば、購入価格や商品内容についての裏づけが充分とは言えないものである。(=手荷物の場合には実物があってもパッケージに記されている成分や用途などが外国語表記、国際郵便の場合には簡易表記のため、商品区分の確定=適用税率の確定が曖昧になりやすい)(ex.例えば、化粧品に該当するのか、シャンプーなどの日用雑貨に該当するのかによりその税率は大幅に異なる。また食品などは内容物などにより輸入できない場合もある。)また、国際郵便については、件数も多く中国郵政の扱いであることから税関当局としても目が行き届かないのが現状と言えよう。〕

越境ECを利用して、中国の消費者が海外製品を購入した場合には、「誰が」「何を」「いつ」「どこで」「いくらで買ったか?」について裏付けを取ることが容易であり、税関当局としてもこれを明確に把握することが可能である。またこれにより適切に輸入税を課税できることとなる。

もしも、中国の消費者の海外製品の購入そのものを抑制しようとしているのであれば、わざわざ優遇税率を制定する必要はない。海外のECサイトを利用して海外製品を購入する時点から、正しく輸入税を納めようとする中国の消費者には、優遇税率の適用=減税をするのである。

このことからも輸入税の課税逃れを正すことを目的とした施策であることが推察できる。また、中国政府は第13次5か年計画で、インターネット産業による経済の発展を目指すことを明記しており、安全でかつ消費者満足度の高い海外製品について、コンプライアンスに則った形で輸入税を正しく納付する越境ECの発展も含まれていると考えても良いのではないだろうか。

事実、保税特区も従来の7か所から13か所に“拡大”させているぐらいである。越境ECを含む「海外製品という“産業”」が充分に地元経済を活性化させたからこその“拡大”と言えるであろう。

但し、優遇税率が適用されるEC通関には消費者1人あたり年間2万元という限度額が定められている。(re:国際郵便や海外旅行者の手荷物などに適用される行郵税適用分の個人輸入については現在のところ「制度上は」限度額が定められていない。一方、消息筋の話では一部規制が始まっているとも聞くが本レポート執筆時時点では詳細は未確認である。)

為替レートにも依るが、執筆時のレート1元=約16円で日本円に換算すれば、一人当たり1年で36万円程度まで優遇税率が適用されることとなる。限度額が定められているとは言え、仮に3人家族であれば、一家庭当たり100万円を超えることとなり、一個人の“買い物”であれば充分に満足できる金額と見てよいのではないだろうか。

一方で、「商売」としては年商100万円程度では成り立たない。輸入業のライセンスを持たない者の「商売」を規制しつつ、各個人は充分に満足できるという面で、この限度額も大変バランスの取れたものであると言えよう。

リアルの小売店などでは「爆買い」が鎮静化の傾向にあるが、海外旅行客の手荷物は前述の通り、従来通りの行郵税扱いであり、最近は中国の各空港税関でもチェックを厳格化していると聞く。従い、「爆買い」が鎮静化の傾向にあるのは当然の成り行きであると思うが、鎮静化した分だけ、潜在的に中国向け越境ECの市場規模が拡大していると考えるべきではないだろうか。

筆者が諸々の背景などを鑑みるに、中国政府の意図する「コンプライアンス」に則ったスタイル=「輸入税の代理納付」を伴う形での越境ECビジネスには強烈な追い風が吹いていると判断している。

特にEC通関制度は、海外旅行の手荷物(行郵税該当)よりも優遇された税率が適用されるのである。価格に敏感な中国の消費者から見て、この制度がかなり魅力的なものになり得るとするならば、日本発中国向け個配モデルでのEC通関は、越境EC特区でのストックモデルと併せて、検討すべき課題の一つになるであろう。

また、このテーマへの取り組みは、単に越境ECの将来性という面にとどまらず、「爆買い」の代替策として、インバウンド対応の切り札にもなるのではないだろうか。

なお、日本発中国向け個配モデルで中国においてEC通関の適用を受けられる様にするには、一時的にせよ海外の事業者が中国税関に納める税金を預かる形になるので、様々な要件を整える必要がある。また行郵税該当での代理納付スキームはできてもEC通関はできないケースもある。その詳細は割愛するが、いずれにしても中国のEC市場の規模は、既に米国を抜き世界第一位となっていることを改めて申し添える。

著者

笹本 克 (Sasamoto Katsu)

ECコンサルタント&プランナーコンサルタントおよびWEBプロデューサーとして全国各地で有名ネットショップを輩出。上場企業から地場産業まで規模を問わず幅広い業種で多くの実績を持つ。受賞ショップも複数存在。

ジャパンEコマースコンサルタント協会(JECCICA)プロフィールhttps://jeccica.jp/page-2/page-26/