2024年EC売上増加戦略〜不正対策の見直しでオーソリ承認率を10%以上向上! 今後は“海外発行カード”購買ニーズにも注目

左から、Riskified Japan株式会社 アカウントエグゼクティブ 小林直登氏、アカウントエグゼクティブ ナボン恵子氏、事業開発 長谷川拓矢氏

左から、Riskified Japan株式会社 アカウントエグゼクティブ 小林直登氏、アカウントエグゼクティブ ナボン恵子氏、事業開発 長谷川拓矢氏

EC利用の需要が高まる中、クレジットカード決済の不正利用も急増している。不正対策が強化される一方、不正検知を厳しくすればするほど、オーソリ承認率(※1)が低下し、かご落ちによる売上低下が起こるという悪影響も出てきている。この問題にどう対応したらいいのか。AIを駆使した最先端技術により、186カ国以上でEC不正防止、リアルタイム判定ソリューションを提供しているRiskifiedに聞いた。

※1:顧客が使用するクレジットカードでの決済可否をカード会社が確認し、承認された割合。

オーソリ承認率の低下は「不可抗力」ではない! 危機感が薄い可能性も

──オンラインショッピングの需要が高まる一方、不正利用も増え、それにつれてオーソリ承認率が下がることが問題視されています。

長谷川拓矢氏(以下、長谷川) オーソリ承認率が下がる傾向は以前から続いていますが、危機感を持たれている事業者さんは意外に少ない印象です。クレジットカードの不正対策となると、不正を排除することに主眼が置かれていて、オーソリ承認率の低下が売上の伸び悩みに直結してしまっているという実態に気づいていない事業者様が多いのではないでしょうか。そもそも、「オーソリ承認率は、コントロールしようがないもの」と思われている事業者様が多いのを感じます。

ナボン恵子氏(以下、ナボン) 事業者様は、不正利用対策として3Dセキュアを導入してさえいれば自分たちが被害を感じることはないですし、チャージバックが発生しているのも気づきません。イシュア(クレジットカード発行企業)から不正利用の細かい情報は伝達されないことが多いので、気づかないうちにオーソリ承認率が低くなっていくということが起こり得るのです。一度チャージバック率が高くなると、イシュア側のリスクスコアが高いまま保たれてしまうため、それが原因で購入したいと思うユーザーが、振り落とされ、購入できなくなっている、ということも多いですね。

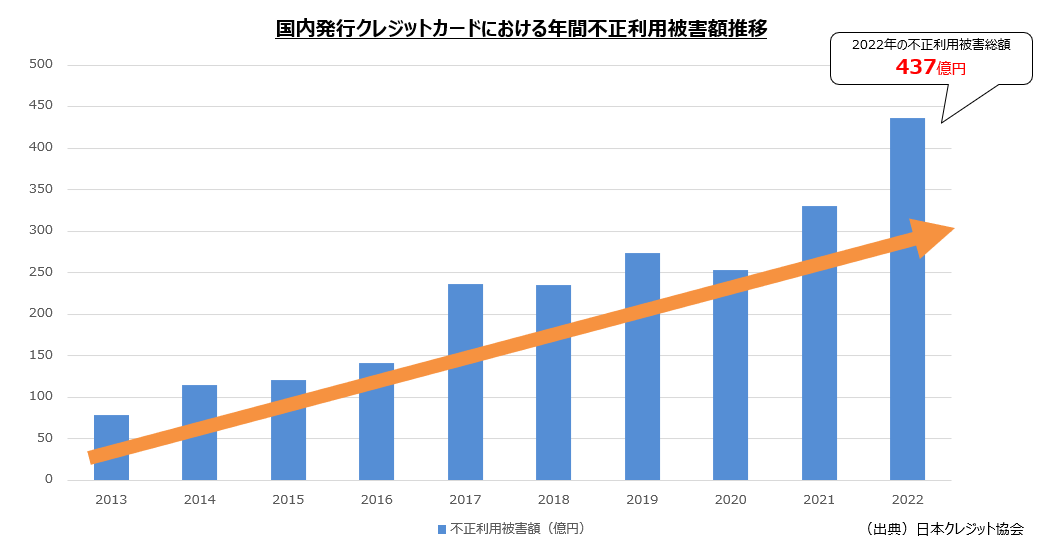

2022年のクレジットカード不正利用被害総額は、過去最高の437億円だった。2023年も減少することはないと見られている

2022年のクレジットカード不正利用被害総額は、過去最高の437億円だった。2023年も減少することはないと見られている

──オーソリ承認率を上げるには、事業者側はどのようなアクションを起こしたらいいのでしょう?

小林直登氏(以下、小林) 仮に現在、購入希望者の90%が承認されていて、10%を拒否されているとしましょう。この承認された90%の中に不正使用者が紛れ込んでいると、チャージバック率が高くなりますよね。また拒否された10%の中には、実は不正利用者ではないお客様が5%、隠れている可能性があります。ここに、改善の余地があるんです。一次的に不正検知承認率を改善することで、二次的にオーソリ承認率に上昇できるケースが実際に複数あります。

長谷川 不正な注文をしっかりと排除して、きれいな注文情報だけをイシュアに送り続けることで、気づいてくれるということはあると思います。

ナボン Riskifiedを導入していただくと、チャージバック率が大幅に削減されることから、事業者様が直接イシュアにお話をされたという例も聞いています。あるハイブランドの事業者様は、何百万円単位のチャージバックが1日に何件も発生していたのですが、Riskifiedの導入後は1週間に1回程度にまで防ぐことができました。こうした例を持って、Riskifiedのソリューションがどれだけ精度が高いかをイシュアに伝えたことにより、オーソリ率もアップしたそうです。イシュアも目指すところはできるだけ多くのトランザクション(取引)を承認できるようにすることですよね。承認率が上がればカードの消化目標を達成できる。購入者、事業者、イシュアの三方良しになるんです。

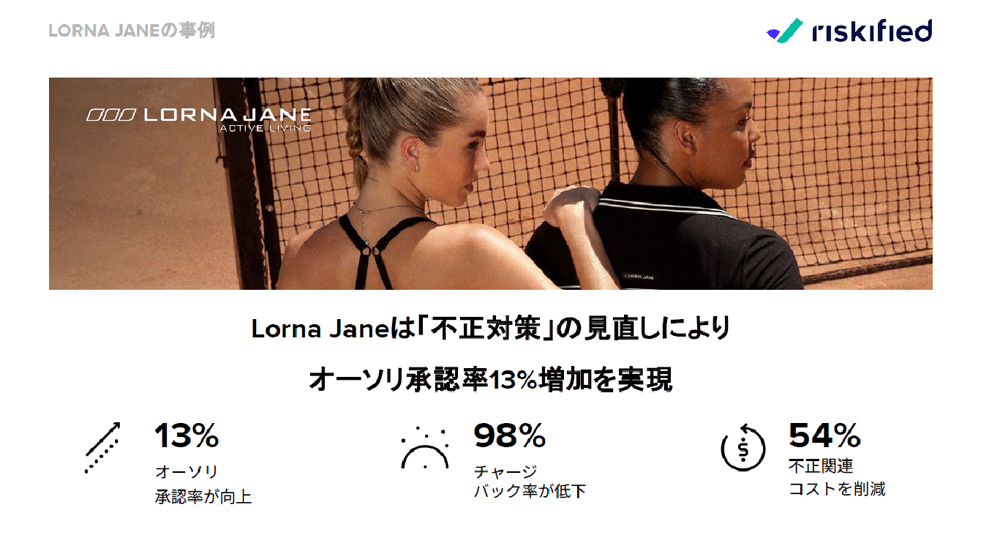

Riskified導入でオーソリ承認率が82%から98%にアップした例も

──実際に、Riskifiedを導入してオーソリ率が上がった事業者さんでは、どのような効果を得られましたか。

ナボン オーストラリアのフィットネスブランド、Lorna Japne様の事例ですが、以前採用していたリスクスコアリングのソリューションでは、多くの誤拒否が生まれていたそうで、チャージバックも0.3%前後で続いていました。加えてアナログ作業による不正判定や煩雑な反証プロセスを行っていたため、不正対策チームの業務が非効率的になっていたといいます。こうしたご相談を受け、Riskifiedを導入していただきました。Riskifiedでは不正な注文情報をカード会社に送らないように、かつ不正のない優良な注文の承認件数を最大化するために、オーソリ取得前に不正判定を提供するようにしました。その結果、導入前は82%だったオーソリ承認率が、95~98%まで上昇。2023年の1月~6月までで、合計10件以下と、チャージバックが激減。不正関連コストが52%まで削減できました。

――オーソリ取得前の不正判定検知が有効ということでしょうか。

ナボン氏 Riskified導入前まで、オーソリ承認後の不正検知が多かったのは、注文に対して課金されたものだけをチェックして不正かどうかを検知した方が効率的と考えていたからかと思います。でも、先に高精度に不正検知をすることで、不正注文を最少化したきれいなデータだけをイシュアに送ることができるようになり、その結果、オーソリ承認率が上がるわけです。

オーストラリアのフィットネスブランド、Lorna Japneの場合、Riskified導入前は82%だったオーソリ承認率が、95~98%まで上昇したという

オーストラリアのフィットネスブランド、Lorna Japneの場合、Riskified導入前は82%だったオーソリ承認率が、95~98%まで上昇したという

在留外国人の「海外のカードが使えない問題」解決が、売上アップに直結

──扱う商品の単価が高いと、その分、カード会社のチャージバックのリスクも高くなるため、、承認がしづらくなるのですよね。そう考えると、単価が高いビジネス領域でオーソリ承認率の課題が多そうですが、高単価商品以外の分野ではいかがでしょうか。

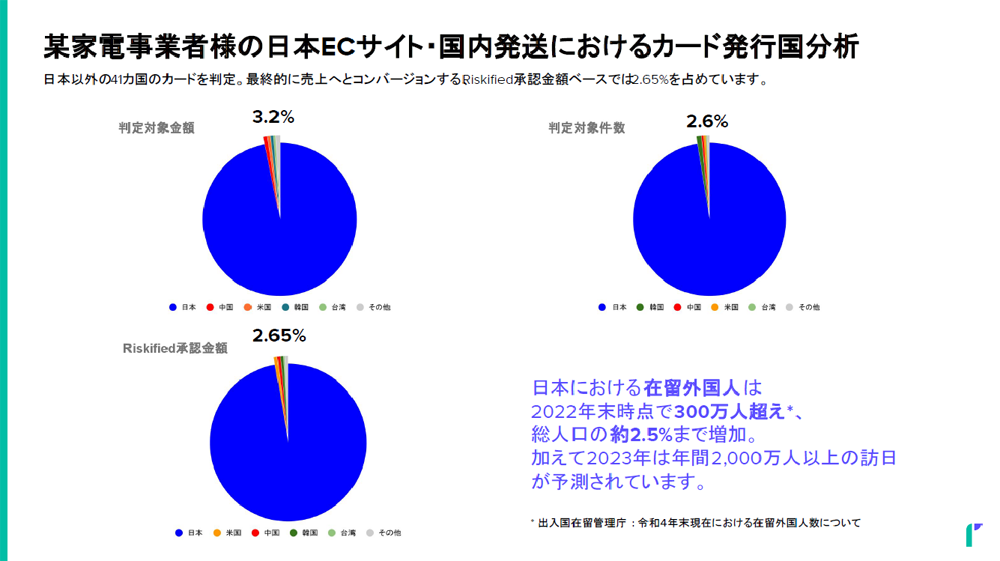

小林 ある海外の家電事業者様について、日本でのECサイト・日本国内の発送におけるカード発行国分析をしたデータがありますが、日本以外の41カ国のカードを判定したところ、最終的に売上へとコンバージョンする、Riskified承認金額ベースでは2.65%を占めています。これは、出入国在留管理庁の「日本における在留外国人は2022年末時点で300万人超えで、総人口の約2.5%まで増加」というデータとも一致します。ところが、在留外国人が保持している海外のカードのほとんどは、「リスクが高い」と不正検知のベンダーから判定、拒否されたり、事業者様の目視チェック等による判断に委ねられることが多いのが現状です。また、そもそも決済代行会社側で日本以外のカードを受付しない設定にされているケースもお伺いします。

──総人口の2.5%というとかなりの数なのに、もったいないですね。

長谷川 そうなんです。私たちは日本国内における「海外のカードが使えない問題」を解決することで、プラス2~3%の顧客へのリーチ増が可能だと考えています。インバウンドもまた復活していますし、このポテンシャルは大きいと考えています。クレジットカードの不正対策というと、リスクの高い利用者を排除することだけに目がいきがちですが、EC事業者様にとっては、不正対策の見直しが売上を増加させるための効果的な戦略になり得ると思います。

記者プロフィール

ECのミカタ編集部

ECのミカタ編集部。素敵なJ-POP流れるオフィスにタイピング音をひたすら響かせる。

日々、EC業界に貢献すべく勉強と努力を惜しまないアツいライターや記者が集う場所。