【メルカリ決算】2018年7~12月期はフリマアプリ利用が増加するも44億円の最終損益

株式会社メルカリ(東京都港区)は、2018年2Q累計(7月~12月)の決算内容を取りまとめ、その内容を公表した。以下、その概要をポイントを絞って見ていく。

「メルカリ」国内流通総額は前年同期比で710億円増

同社資料より(以下、同様)。

同社資料より(以下、同様)。

メルカリが出している資料によれば、メルカリグループは、CtoCマーケットプレイス「メルカリ」の継続的な成長に向けて、TVCMやオンライン広告を中心としたマーケティング施策に加え、2018年9月よりポイントを効果的に活用したCRM施策の強化等を行ったことによりMAUが増加している。さらに各種カテゴリー強化のための機能開発や改善などさまざまな新施策を展開してきた。

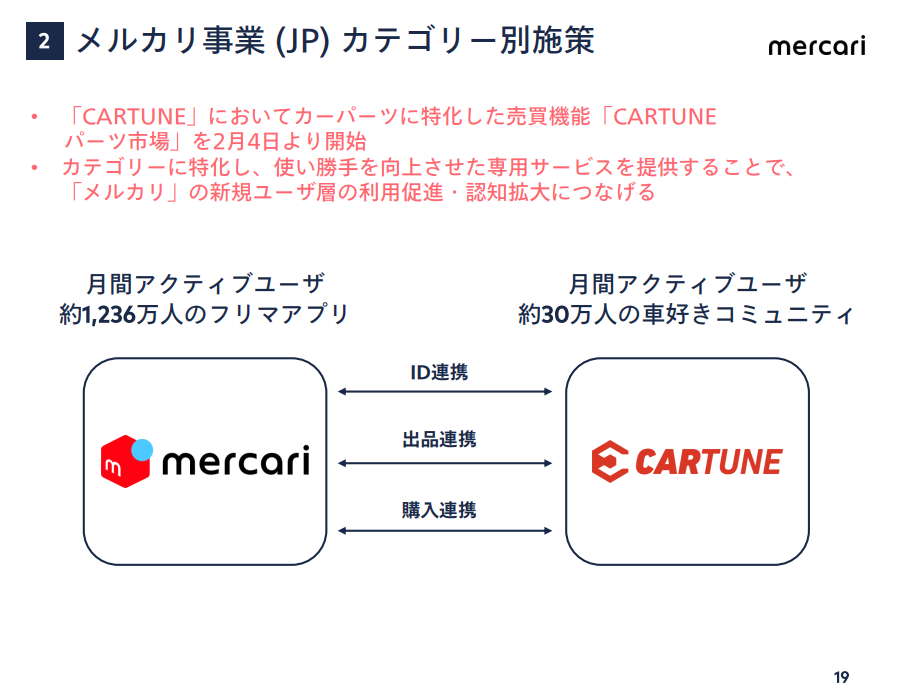

その一環として、車好きのコミュニティアプリである「CARTUNE」を運営するマイケル株式会社を2018年11月に買収し、カーパーツを中心に「CARTUNE」と「メルカリ」との連携を図る新しい試みも進めている(「メルカリ」とのID連携は第3四半期連結会計期間より開始)。

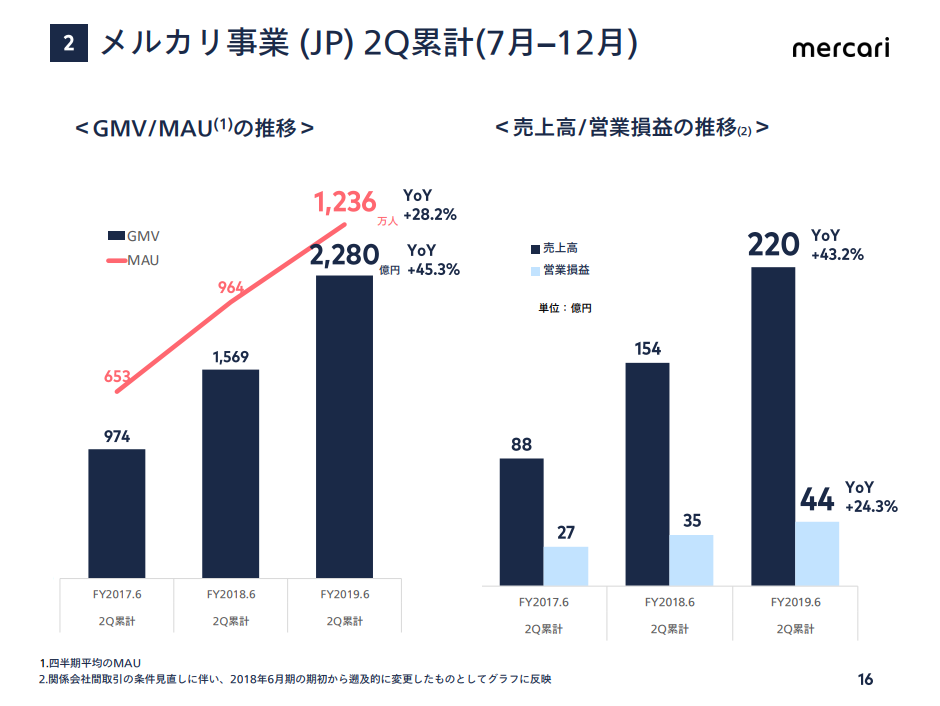

これらの結果、「メルカリ」の日本国内流通総額は当第2四半期連結累計期間において2,280億円となり、前年同期比で710億円増加している。また、当第2四半期連結会計期間にサービス開始日(2013年7月2日)からの日本国内流通総額が累計1兆円を突破した。

一方、米国ではCtoCマーケットプレイス「Mercari」の拡大に向けて、サービスの利便性向上を目指し、機能開発及び改善、配送機能の向上に継続的に注力しております。加えて更なる認知及び利用者数の拡大に向け、幅広いターゲットへリーチ可能なオンライン広告を中心に、ラジオ広告等のオフライン広告や購入者数を増やす為のキャンペーンにも取り組んできた。

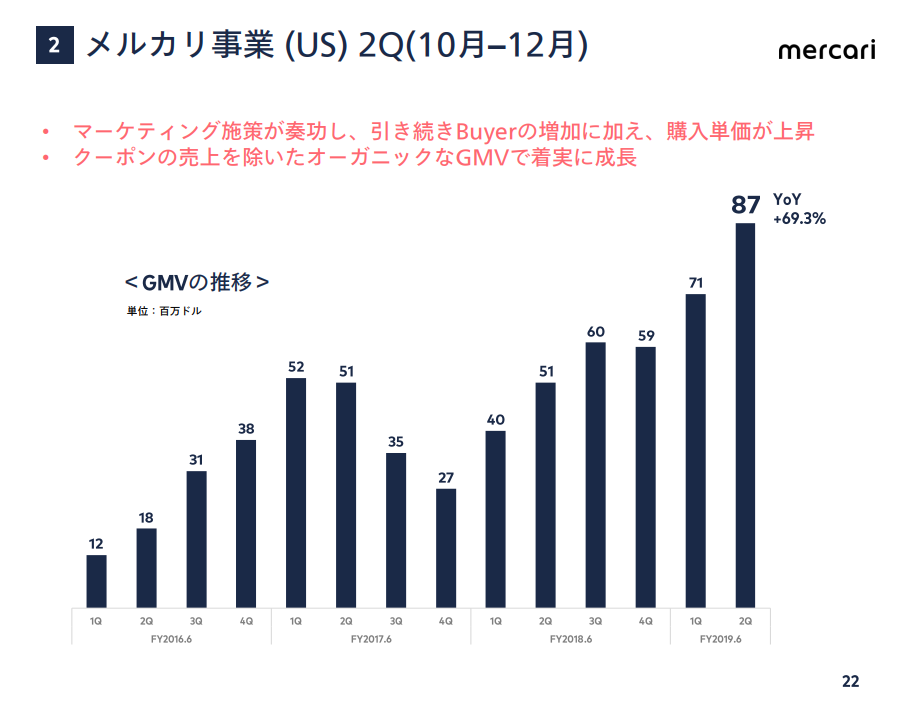

この結果、「Mercari」の米国内流通総額は当第2四半期連結累計期間において178億円(為替レートについては、期中平均為替レート112.18円にて換算)となり、前年同期比で75億円増加している。

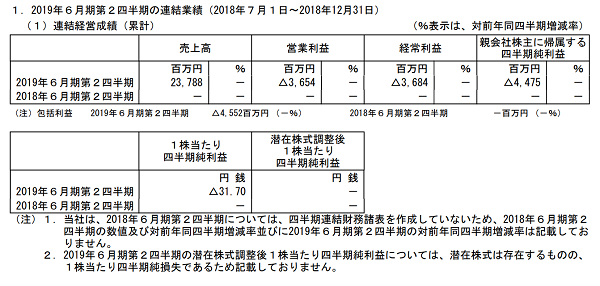

以上の結果、当第2四半期連結累計期間の業績は、売上高23,788百万円、広告宣伝費の使用等に伴い営業損失3,654百万円、経常損失3,684百万円、親会社株主に帰属する四半期純損失4,475百万円となった。

メルカリ国内事業(2018年7~12月期)

メルカリ事業(JP)は、GMVについてはは1,289億円(YoY+48.7%)と大きく成長した。その背景には、主にアパレルとエンタメホビーカテゴリなどの牽引があったようだ。 MAUは1,236万人(YoY+28.2%)と成長している。同社では 引き続きSellerとBuyerのバランスを保ちながら、広告に依存しない成長を目指すとしている。

メルカリ国内事業の各施策

メルカリ事業 (JP) の施策としては、ユーザ層の拡大のため、マス広告を主体としたユーザの獲得(主に20-30代女性)、新規ユーザ層(主に30-40代男性・中高年)、マーケティング、プロダクトの両面からユーザ層の更なる拡大につながりを強化。規ユーザ層を獲得していくことでGMVを持続的に成長させていくモデルを構築してきた。

メルカリ(US)

メルカリ事業 (US) 2Q(10月–12月)の数値は上記の通りだ。

アメリカでの展開が事実上「重し」に

今回、公表された内容にある通り、日本国内のフリマアプリ「メルカリ」事業は、売上や会員数の数値の増加を見ても至って堅調な推移を見せている。一方でアメリカでのCtoCマーケットプレイス「Mercari」については、広告宣伝費などがかさみ、数値の上では未だにマイナスとなっている。

結果として同社の海外での展開を国内事業が支えている形になるが、この構造はこれまでと比べて基本的に変化していない。メルカリはイギリスで展開していた事業からの撤退について報じられたことも記憶に新しいが、今後、アメリカを中心とした海外展開の動向、特に投資をした分の刈り取りがいつ始まるのかについても引き続き視線が集まるところだろう。

なお同社は、2019年6月通期の連結業績予想について「合理的な業績予想の算定が難しい」として今回、開示を見送っている。

記者プロフィール

ECのミカタ編集部

ECのミカタ編集部。素敵なJ-POP流れるオフィスにタイピング音をひたすら響かせる。

日々、EC業界に貢献すべく勉強と努力を惜しまないアツいライターや記者が集う場所。