「物流業界の2024年問題」 EC業界に与える影響を物流スペシャリストが解説!

こんにちは、国内外の主要ECモールの推計データを提供するデータカンパニー、株式会社Nintのデータエバンジェリスト川島です。

第4回のテーマは最近流通誌や報道などで話題にあがる「物流業界の2024年問題とEC業界に与える影響」です。

私は前職のアマゾンジャパン合同会社で、FBAに関わる物流サービスを立ち上げた経験があり、大変関心のある内容です。

国内物流の要である陸送で、これから起きるであろう問題と、EC業界への影響を身近に感じていただき、EC戦略のお役に立てれば幸いです。

物流2024年問題とは?

物流2024年問題とは、働き方改革関連法の時間外労働の上限規制(年960時間)と改正改善基準告示が2024年4月1日から自動車運転業務へ適用されることにより発生するさまざまな問題を指します。

この法改正により自動車運転業務に関わる労働者の一人当たり労働時間が減少し、従来と同じ労働時間が必要な前提において、現状よりも多くの労働者が必要となります。一方で、残業時間の減少に伴う賃金への影響により、離職率が上がることも想定されています。

特に「ラストワンマイル」より前、顧客に直接荷物を届ける前段階の長距離運送物流で長時間労働が発生している長距離トラックドライバーへの影響が大きく、結果トラック輸送リソースが不足し、物流能力が低下することが予想されます。国土交通省の調査によると、2030年までには輸送能力の約19.5%が不足するという試算もあります。

トラック業界の課題

国内物流のキープレイヤーは、輸送分担率の約6割を占めているトラックでの配送です。2024年問題を考えるとき、私はトラック業界の収益構造を理解することが重要だと考えました。紐解くキーワードは3つです。1つ目は「原価構造」、2つ目は「運送業界の多重下請け構造」、3つ目は「積載率」です。

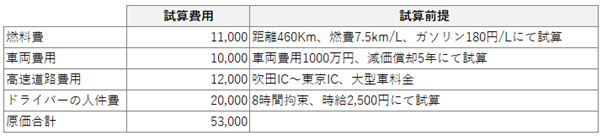

①原価構造

例えば、物流会社に企業間取引によるトラック輸送をチャーター便(※1)で依頼した場合、その原価構成はどのようになっているでしょう?輸送・運送費の内訳は主に燃料費、車両費用、ドライバーの人件費です。

※1 チャーター便:依頼した荷物だけを運ぶために、専用のトラックを依頼するサービス形態

東京-大阪間の距離を460kmとして試算すると、国土交通省算出の標準的な運賃で94,750円(4tトラック)です。

一方、原価シミュレーション表(図1)から原価を計算すると、合計金額で約53,000円と試算されます。この試算で利益を計算すると、利益率は44%となります。

※本試算は往路のみで行っています。

図1:トラック輸送による原価シミュレーション表(東京~大阪間)

図1:トラック輸送による原価シミュレーション表(東京~大阪間)

②運送業界の多重下請け構造

次に「運送業界の多重下請け構造」です。これは仕事を受けた会社が輸送を実行せず、当該の業務を下請けや孫請けの会社に業務を委託する構造のことです。事業者が複数入ることにより、実輸送を実行する事業者の利益率は悪化します。

売上を94,750円、原価を53,000円とし、中間業者がそれぞれ20%の手数料を確保した場合、実輸送を実施する会社は赤字になることもあります。

図2:輸送多重構造一例

図2:輸送多重構造一例

(元請けから下請け①、②を経て下請け③へ依頼した際の利益構造のシミュレーション)

③積載率

なぜ中間業者が必要なのか疑問に感じられた方もいらっしゃるのではないでしょうか。

この理由は主に、1) 荷主と直接関係を持つ営業力、2) 積載構造を高めるための調整役として機能していることが挙げられます。

東京から大阪へ荷物を届けたチャーター便が大阪から東京に戻る際、何も営業活動を実施しなければ荷物(帰りの仕事)はありません。売上のないカラの運行で、言わば空気を運んでいる状態となります。

図1の原価計算は片道分の計算です。帰りに何も積載せずに戻る場合、原価の計算は今の倍になります。一方で、売上は東京→大阪配送の分のみです。「長距離」で「戻り」分の積載率が低いほど、業績を圧迫する要因となってしまいます。

2020年、日本全体のトラック積載率平均は38%でした(積載率=輸送トンキロ/能力トンキロ)。これは、日本を走る全てのトラックの積載スペースを100と考えた時に、その約6割は積み荷がない状態で走っていることを意味しています。

中間業者はこの空きトラックの状況を把握し、帰りの便の仕事を斡旋する役割を果たします。収益を減少させる要因である中間業者が逆に事業に貢献するという側面があり、複雑な様相を呈しています。

物流2024年問題は、単純にドライバー不足だけではなく、物流の「原価構造」を圧迫する問題です。さらに「多重下請け構造」による利益構造の複雑性を抱えたままですので、「積載率」改善をより難しくする、と捉えています。物流2024年問題にまつわる課題を今まさに起きつつある危機としてご認識頂くことが必要です。

物流2024年問題がECに与える影響とは?

EC市場はコロナ禍を経て急速に拡大しました。物流2024年問題以前に、増加した配送量が、物流センターや倉庫の容量不足、配送遅延、コスト増大といった問題を引き起こしています。

ここに追い打ちをかけるように、物流2024年問題がEC市場に影響を与えることが予想されます。「翌日配送が不可能となること」や「輸送を断られる可能性がある」というのはEC業界以外の荷主にも共通する懸念ですが、EC市場への影響は二つ考えられます。

■「物流2024年問題」により想定されるEC市場への影響

①物流コスト増大を価格に反映させた結果となり、低単価商材が減少する

②物流対策を行うショップと行わないショップでECモールでの売上に明暗が分かれ、その差が拡大する

などの影響が考えられます。

この記事を書いているのは2024年5月。法改正が行われて1カ月経過し、市場はどうなっているのでしょうか?データで確認していきます。

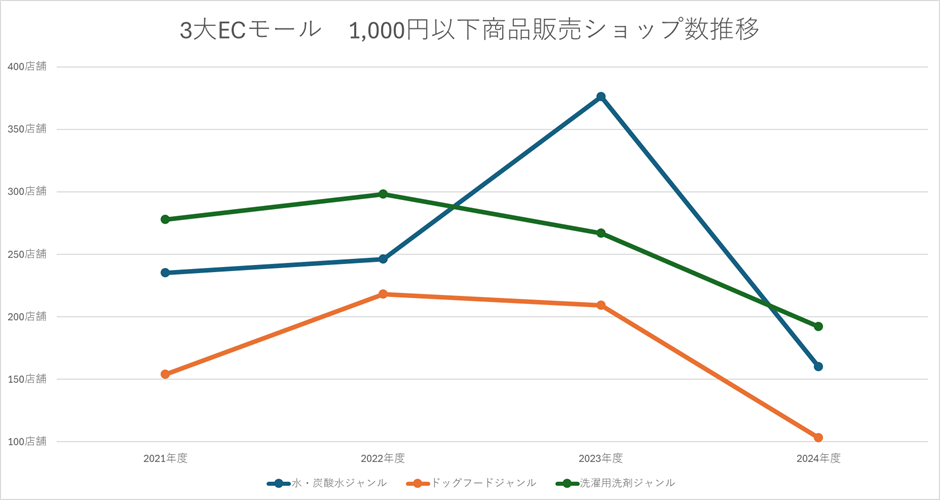

図3は、当社が提供する国内大手ECモール分析ツール「Nint ECommerce」にて、国内3大ECモールの「水・炭酸水」「ドッグフード」「洗濯用洗剤」ジャンルにおいて、1,000円以下「のみ」の商品を販売する店舗数の推移を2021年度より2024年度(4月)までまとめたものです。

図3:3大ECモール1,000円以下のみの商品を販売するショップ数推移

図3:3大ECモール1,000円以下のみの商品を販売するショップ数推移

調査ツール:Nint ECommerce

調査対象モール:楽天市場、Amazon、Yahoo!ショッピング

調査期間 :2021年1月~2024年4月

調査ジャンル:「水・炭酸水」「ドッグフード」「洗濯用洗剤」

調査方法 :「1円~1,000円」までの価格帯でのみ販売実績のある店舗数を算出

結果、水・炭酸水は2023年に店舗数が増加していますが、2024年にかけて、全てのジャンルで店舗数が減少傾向であることが伺えます。消費者行動の変化が影響している可能性もありますが、低単価商材の取り扱い減少の影響がEC市場へ確実に現れていると言えるでしょう。

また、物流コストの増加についても確認してみましょう。図4は、大手物流会社の運賃値上げ状況をまとめたものです。

図4:大手運送会社の基本運賃値上げ年度

図4:大手運送会社の基本運賃値上げ年度

注目は、水色で塗られている箇所です。これは昨今、大手各社でも物流コストが自社内で吸収できず、値上げを行わざるを得ない状況を示しています。長引く円安・ガソリン代の高騰・慢性的な人手不足に加え、2024年問題が発生することで、今後も運送業界では値上げが続くことが予想されます。現在、多くのECショップが配送料無料をうたい販売していますが、運賃の値上げは着実にECショップの利益を圧迫します。

物流2024年問題を乗り越えるための対策

物流2024年問題を乗り越えるためには、複数の対策が必要です。

ここでは3つの対策事例をご紹介します。

(1)物流プロセスの効率化

物流プロセスを効率化するためには、システムと現場双方の視点で対策を行うことが必要です。近年は複数のモールや自社サイトなどマルチチャネルでの販売が一般的であり、それぞれの注文内容がリアルタイムで錯綜する事で、在庫との連動不足が要因となった売り越しや配送前キャンセルが多数発生することになります。

これらの問題を防ぐために発注を一元管理するためのOMS(オーダー マネジメント システム)と入出庫を管理するためのWMS(ウェアハウス=倉庫 マネジメント システム)の整備を行い、ヒューマンエラーを回避するためにもシステムが相互に自動連係されることが望ましく、連動したシステム構成を準備することが必要です。

(2)平均単価上昇に向けた品揃え戦略

物流費の抑制は、社会的な背景も伴い非常に困難な状況です。では、収益性を確保するためには何が必要でしょうか?

これは自社の商品売上に対する物流費の構成比をできるだけ引き下げること、売上方程式(集客×転換率×平均単価)でいう平均単価をいかに上昇させるかという施策です。

たとえば物流コストを宅配便1件あたり600円と試算した場合、仕入原価60%、モール手数料20%の前提において、粗利(売上 ₋ 仕入原価 ₋ モール手数料 ₋ 物流)をプラスにするためには、3,000円の平均単価が必要です。上記の計算式で試算すると粗利5%を確保するためには4,000円、10%の場合は6,000円が必要となります。低い粗利率で事業を成立させるためには一定以上の規模(粗利率5%で利益1,000万円を作るためには2億円の売上が必要)が必要となり、資金繰りなどで別の課題を生むこととなります。

ECはコスト増加に伴って低単価商材の販売が難しい場所となってきています。自社の商品構成を見直し、単価上昇に向けた戦略を構築する事が必要です。

(3)優位性のある独自商材の開発

販売規模に制限のある販売店にとって、収益性の高い商品の販売構成比を一定以上担保することが事業の継続性にとって必要不可欠です。粗利率の上昇は、事業規模を一定以下に抑制する効果があり、自社の企業体力に合わせた事業計画の推進を助けます。

メーカーや卸からの一般的な仕入れ商品は、競争相手が多く価格競争など粗利率を担保するために厳しい環境に陥りがちです。このため、自店舗でしか購入ができず、価格を一定以上に推移させて利益を確保するための商材をどれだけ保持できるかが重要なポイントです。

平均単価や独自商材の展開は、販売店の皆様が常に意識していらっしゃる点かと想像しますが、物流を起点に考えることで戦略の視点が広がるのではないでしょうか?システム整備を土台に、単価上昇を意識した品揃え、商品開発を目指すことを推奨いたします。そして、最も重要なことはこれらの施策を常に高回転で動かし続けることです。ひとつの施策で状況が好転する事は難しく、様々な施策を作り続けることが生き残る術と考えます。

Nintでは3大ECモール(楽天・Yahoo・Amazon)の販売推計データを商品単位で確認できるサービスを展開し、事業者様の施策の回転速度を高めることに貢献しています。成功している競合店舗の品揃えや商品戦略を手本とし、自社の方針を常に点検しながら、成長サイクルの促進に貢献するお手伝いに日々全力で取り組んでいます。ぜひ皆様とお話しできる機会を頂けましたら幸いです。

次回は、中国EC市場について解説予定です。お楽しみに!

備考

■本記事の転載・一部転載に関しては、株式会社Nintへご連絡ください。

■調査対象:Nint推計データNint推計データは、AIやクローリングなどの技術により⽇本国内の3⼤ECモールで販売される商品の売上⾦額・販売数量を⾼精度に推計したデータに、サイト内でのプロモーションデータ等を加えた、EC市場の総合的な分析を可能にするビッグデータです。

※本稿における Nint 推計データは 2024年5⽉時点のものを使⽤

作成:川島 和弘(Kawashima Takahiro)

編集:村上 咲(Saki Murakami) 瀧坂 義尚(Yoshinao Takisaka) 山本 真大(Masahio Yamamoto) 松村 恵美 (Megumi Matsumura)

■Nint ECommerceはこちら!

Nint ECommerceは、大手ECモール(楽天市場、Amazon、Yahoo!ショッピング)の公開データを独自技術で集計し、商品カテゴリ別の流通額やメーカー別シェア、モールに出店する企業の商品毎の売れ筋商品や広告施策の動向分析といった市場動向データを提供することで、EC運営の意思決定をサポートします。

詳しくは、サービスHPをご覧ください。

■Nintメルマガはこちら!

Nintではメルマガ配信を行っております。

NintのブログやYoutube、セミナーなど、Nintから発信するECモール市場の情報をいち早く受け取ることができます。

◾️Kindle書籍第二弾が発売

新たに「季節催事」「コラム」を加え、アフターコロナを迎えた2023年のEC市場分析と、2024年以降のこれからを考える一冊。こちら!