国内景気は2カ月ぶりにやや改善、冬物商材やインバウンド需要がプラスの要因に 24年11月TDB景気動向調査

株式会社帝国データバンクは2024年11月18日~31日の景気動向調査を行い、その結果を公表した。ここでは、業界別の景気動向に絞って紹介する。

調査概要

◆調査期間:2024年11月18日~31日(インターネット調査)

◆調査対象:2万6880社、有効回答企業1万939社、回答率40.7%

◆調査機関:株式会社帝国データバンク

◆出典元:TDB景気動向調査(全国)― 2024年11月調査 ―(株式会社帝国データバンク)

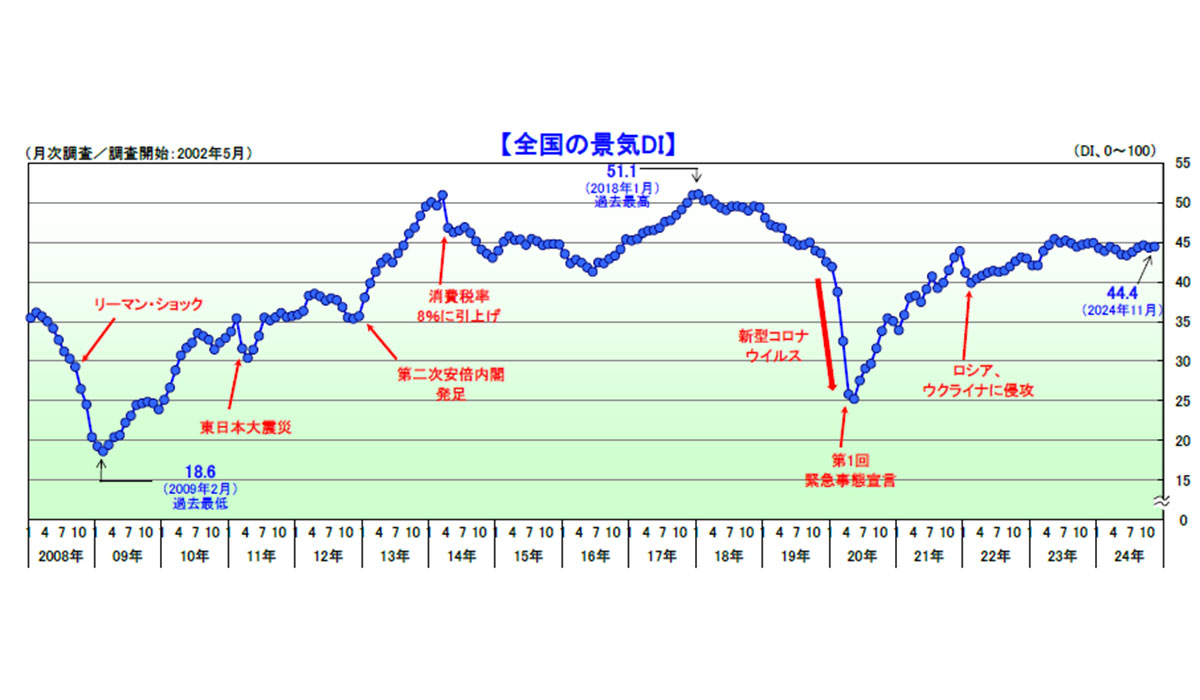

景気DIは小幅ながら2カ月ぶりに改善

2024年11月の景気DIは前月比0.1ポイント増の44.4となり、小幅ながら2カ月ぶりに改善。景気DIとは全国企業の景気判断を総合した指標のことで、50を境にそれより上であれば「良い」、下であれば「悪い」を意味する。

国内景気は災害復旧工事などがプラスとなった一方で、耐久消費財が不調だったことなども響き、わずかな改善にとどまった。

建設関連や観光産業などが押し上げ要因となったほか、半導体向け需要の増加もプラス材料となった。また、冬物が動き出したことでアパレル小売は大きく上向いた。

一方、家計の節約志向は高く家電や自動車など耐久消費財の販売が不調だったことに加え、人手不足や原材料価格の高騰なども下振れ材料となった。

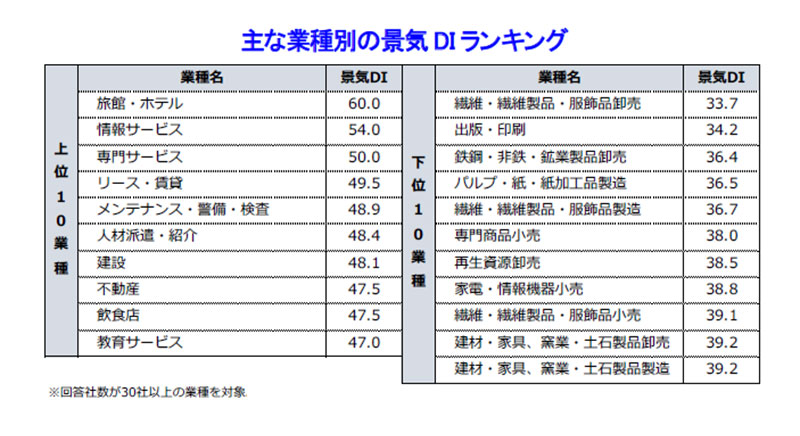

10業界中6業界で改善、「建設」「サービス」などが押し上げ要因に

ここでは各業界別の景気DIと詳細をまとめる。

◆建設(48.1):前月比0.3ポイント増。2カ月ぶりに改善。

防災・災害復旧工事などが押し上げ要因となったほか、ホテルの新規出店や関連した設備投資、再エネ関連が好調といった声が聞かれた。加えて、半導体工場などの大規模開発や大都市圏での再開発などは引き続き好材料となった。他方、資材価格や人件費の高騰、職人不足、低調な戸建て着工戸数の推移などは悪材料としてあげられた。

◆サービス(49.9):同0.1ポイント増。2カ月ぶりに改善。

好調なインバウンドほか国内旅行や出張需要も押し上げ要因となり「旅館・ホテル」(同3.1ポイント増)は3カ月連続で改善し、60台へ回復。忘年会なども行われ始め「飲食店」(同1.3ポイント増)は、3カ月ぶりに上向いた。他方、節約志向や屋外レジャーを中心に不安定な気候が悪材料となり「娯楽サービス」(同2.1ポイント減)は2カ月連続で落ち込んだ。

◆製造(40.8):同横ばい。

厳しさの続く「繊維・繊維製品・服飾品製造」(同1.0ポイント増)はインバウンド需要のほか、冬物製品が動き出した。「飲食料品・飼料製造」(同横ばい)は、水揚げ量の不足や米など原材料価格の高騰に関する声が複数寄せられる。また、資材価格の高騰に加えて自動車生産の停滞なども響き「化学品製造」(同0.5ポイント減)や「電気機械製造」(同1.3ポイント減)は、ともに7カ月ぶりに落ち込んだ。

◆小売(39.4):同0.3ポイント減。3カ月連続で悪化。

販売価格の高騰などで買い控えが生じる「家電・情報機器小売」(同5.0ポイント減)は3カ月連続で悪化。「自動車・同部品小売」(同3.0ポイント減)は購買意欲の低迷や海外製品の価格高騰などを受け2カ月ぶりに下落した。一方、冬物食材の動き出しや好調な惣菜需要などがプラスに働き、「飲食料品小売」(同0.6ポイント増)と「各種商品小売」(同2.8ポイント増)はそれぞれ上向いた。

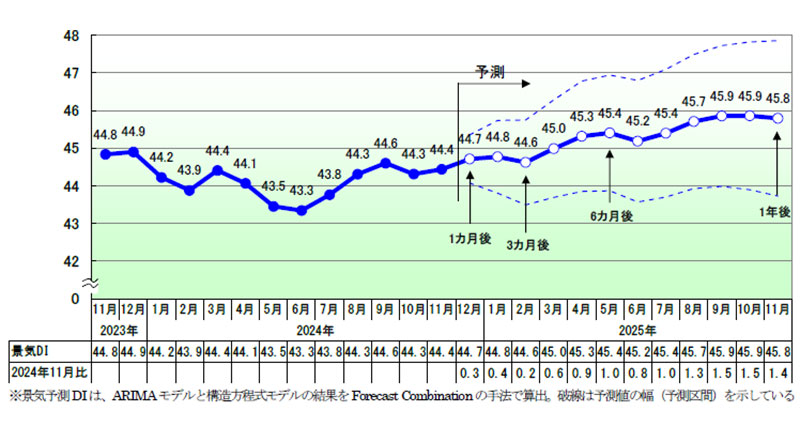

今後の景気は底堅く推移

TDBは今後について、「個人消費の動向が最も重要なポイントとなり、冬季賞与など実質賃金の継続的な上昇が消費意欲の持続に直結する」とコメント。さらに、金利や為替レート、株価、税制の見直しなども注視する必要があるとした。

プラス要因としては、観光産業の伸長や人手不足に対応する設備投資の拡大、リスキリングの浸透が労働市場の効率性を向上させる可能性がある。さらに生成AIの普及や半導体の需要拡大による技術革新は成長のけん引役となると考えられるだろう。

マイナス要因では、物流コストの上昇やインフレの進行が企業の収益を圧迫し、消費者の購買意欲を削ぐ要因となりうる。また、米新大統領の経済政策や中東情勢などはリスク要因であると指摘した。

こうした状況を鑑みて、今後の景気は底堅く推移していくと見込まれる。2025年へ向けた施策を展開しつつ、常に視野を広げた対策を心がける必要がありそうだ。