アジア市場におけるECプラットフォームの役割と日本企業の戦略

グローバルEC市場で存在感を増す中国企業に対し、日本のEC事業者はどう向き合い、どのような戦略で競争すべきか。本稿では、主要ECプラットフォームの販売データを独自に分析する株式会社Nintの推計データをもとに、アジア市場における競争環境を読み解く。解説は、中国を拠点に日本企業の越境ビジネスを支援するNint 戦略事業室 室長・堀井良威氏が担当。全3回で最新動向と戦略のヒントをお届けする。

外資神話が崩れた中国のEC市場

日本企業にとって、中国のEC市場の動向は無視できない重要な要素である。ECプラットフォームのSHEINは2022年に、TEMUは2023年に、そしてTAOは2024年にそれぞれ日本の消費市場に参入した。また、AI鑑定プラットフォームの得物はPOIZONとして2021年に、JDは物流拠点として2024年に日本市場に進出した。

従来の越境ECの典型的なパターンは、中国の消費者が日本商品を含む海外商品を購入するものであったが、近年では日本の消費者が中国商品を購入するケースが急増している。この背景には、中国商品の品質向上と中国企業の海外進出の容易さがある。例えば、かつて日本が得意としたカメラ市場では、ドローンカメラやアクションカメラなどの多様化に伴い、中国ブランド(DJIやInsta360)が国内外で活躍している。また、中国国内で欧米外資企業が上位を占めていたスキンケアやメイクアップ市場では、中国ブランドが上位を占めるようになり、外資神話が崩れている。

海外進出に関しては、積極的に海外展開を行う企業の共通点として、ECプラットフォームを活用している点が挙げられる。日本企業が中国に進出する際には中国のECプラットフォームを利用するが、中国企業が日本に進出する際にも同様に中国のECプラットフォームを利用できる環境が整っている。

このような中国商品の品質向上と中国企業の海外進出の容易さにより、日本企業はあらゆる市場で中国企業との競争環境に置かれることになる。特にアジア圏においては、以下の3つの地域で熾烈な競争が予想される。

中国企業との競争激化が予想される3つの地域

1. 中国市場

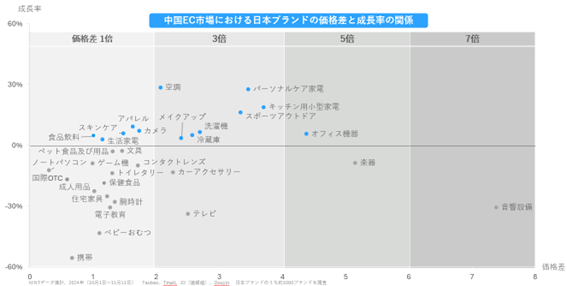

1つ目は、中国市場である。これまで多くの日本ブランドの商品は中国国内で高価格帯に位置づけられていた。弊社の推計によると、2023年度のスキンケア・文具・家電など34カテゴリ全体で、日本ブランド商品価格は中国の平均価格の2.6倍であった。しかし、カテゴリ別に細分化して価格差と成長率を分析すると、高価格帯を維持できない日本ブランドは成長率がマイナスになる傾向が見られる。

中国市場で起きていることは、日本ブランドの相対的な価格低下と成長鈍化である。中国ブランドの品質向上に伴い、マス価格帯だけでなくプレミアム価格帯への市場参入が進んでおり、日本ブランド商品の価格帯は市場平均に組み込まれている。ペット用品、ベビー用おむつ、文具、トイレタリー用品などの日本ブランド商品価格は市場平均とほぼ同水準であり、2024年はマイナス成長となっている。一方、パーソナルケア家電、スポーツアウトドア、空調器具などの日本ブランド商品価格が市場平均の2倍以上あるプレミアム価格帯を維持できている日本ブランドは成長率がプラスである。

さらに、中国市場における日本ブランドの競争力低下の要因として、中国企業のマーケティング戦略の巧妙さが挙げられる。中国企業はSNSやライブコマースを駆使して消費者との直接的なコミュニケーションを図り、迅速に市場のニーズに応えることができる。これに対し、日本企業はこれまで蓄積してきた伝統的なマーケティング手法を基盤としつつも、デジタル施策への対応に課題を抱えるケースも見られる。この差が、消費者の購買行動に大きな影響を与えている。

また、中国市場における日本ブランドの競争力低下は、商品のイノベーション不足にも起因している。中国企業は積極的に新技術を導入し、商品の差別化を図っている。例えば、スマート家電やAI搭載製品など、最新技術を取り入れた製品が市場で高評価を得ている。これに対し、日本企業は伝統的な製品ラインに固執しがちであり、イノベーションの速度が遅い。この点も、競争力低下の一因となっている。EC市場において、ロングセラー商品の売上貢献度が高い日本ブランドと新商品の売上貢献度の違いとして現れる。

2. 東南アジア市場

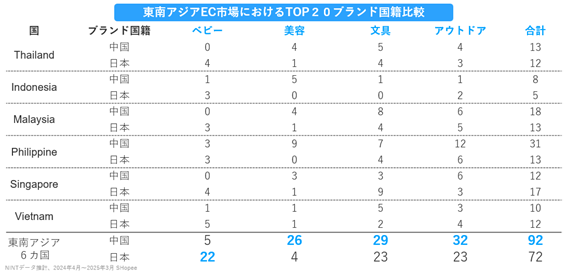

2つ目は、東南アジア市場である。東南アジアの消費市場の成長に伴い、日本ブランドの参入が増えてきているが、そこで待ち受けているのもまた中国ブランドである。そして、東南アジアのEC市場はプラットフォーム型であり、かつ、主要プレーヤーとして中国資本プラットフォームが市場を牽引している。弊社の推計では、東南アジア大手ECプラットフォームのShopeeのブランド別ランキングを分析すると、タイ・インドネシア・マレーシア・フィリピン・シンガポール・ベトナムの6カ国の合計で、日本・中国それぞれのブランドはランキング出現数において中国ブランドのランクイン数のほうが多いことがわかる。例えば、ベビー関連、美容関連、文具関連、アウトドア関連のカテゴリにおいて、ベビー関連では日本ブランドの出現数が多いが、それ以外のカテゴリでは中国ブランドが多い。

東南アジアに進出する戦略的な動機や言語の壁といった参入障壁が存在することは日本ブランドにとっても中国ブランドにとっても共通であるが、TikTok ShopやLazadaといった中国資本のプラットフォームが市場を牽引する点で中国ブランドに分があるといえる。これから東南アジア市場に参入する際には、世界展開をするグローバルブランド、地場ブランドと同時に中国ブランドとの競争環境にある点は注意しなければならない。

3. 日本市場

最後に3つ目は日本市場である。中国市場、東南アジア市場は日本ブランドにとっての海外進出の際の中国ブランドとの競争環境であるが、この先待ち受けているのは日本国内においても中国ブランドと競争環境に置かれるという点である。冒頭の通り、中国の大手ECプラットフォームはほぼ日本進出を終えている。また、今年に入って中国化粧品大手の花西子は銀座にフラッグシップストアを開設、中国文具大手の晨光文具は蔦屋書店が日本独占販売権を得て日本各地で商品が並ぶといった中国ブランドの日本進出が加速している。これ以外にも、タピオカミルクティーのブームが終焉した後もMIXUE、COTTI、HEYTEAといった新たな飲食業の日本進出が続いている。

こうした中国各ブランドの動きはEC市場でより顕著に起きている。SHEINやTEMUは、日本消費者のアクティブユーザーは数千万人を超え、その大半は中国サプライヤーによる商品提供である。また、日本の大手ECプラットフォームの中でも中国ブランド、サプライヤーの動向は極めて活発であり、弊社の推計では、ポータブル電源カテゴリやロボット掃除機といったカテゴリでは中国ブランドが上位独占という状況が生まれている。

MLC型プラットフォームの重要性

このように、3つの地域におけるEC戦略を考えるにあたり、日本企業は中国企業との競争戦略を検討する必要がある。弊社では、Shopee、Lazada、TEMUといった単一プラットフォームで複数の地域の消費者に販売できるプラットフォームを「マルチローカルコマース型(MLC型)ECプラットフォーム」と呼んでいる。この先のグローバルEC戦略においては、世界中の消費者に同一の商品体験を提供することが特徴であるこれらのMLC型プラットフォームをうまく企業のEC戦略に組み込むことが重要である。

著者