ファーストリテイリングが2019年8月期 第1四半期業績および通期見通しについて公表

ユニクロなどアパレルブランドを展開する株式会社ファーストリテイリングは、2019年8月期 第1四半期業績および通期見通しについて取りまとめ、その結果を公表した。

全体では増収減益

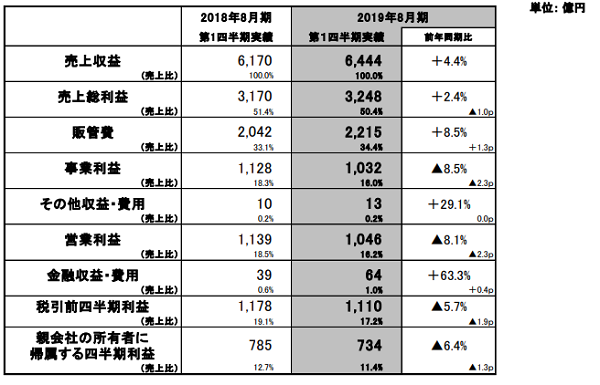

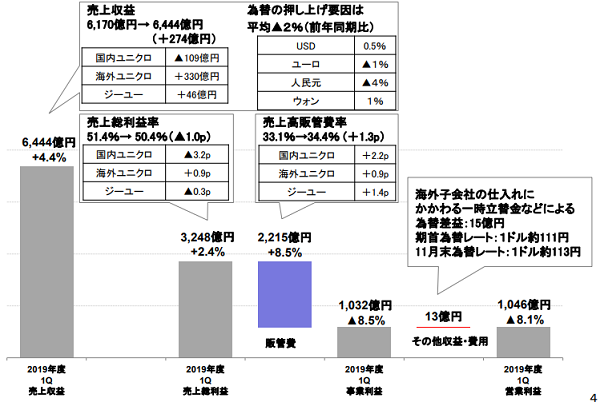

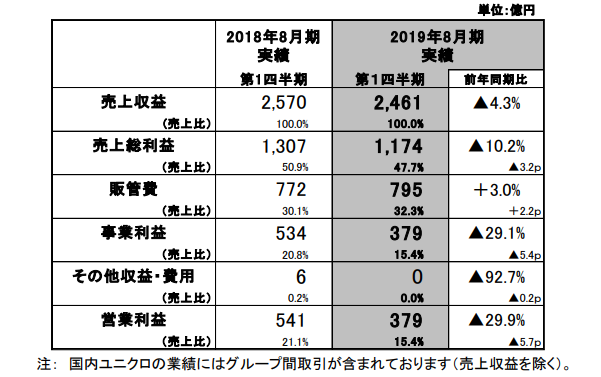

2019年8月期 第1四半期実績(連結)は増収減益となり、計画を若干下回った。海外UQは計画を上回る増収増益だったが、国内UQが下振れとなっている。

国内ユニクロ事業は大幅な減益

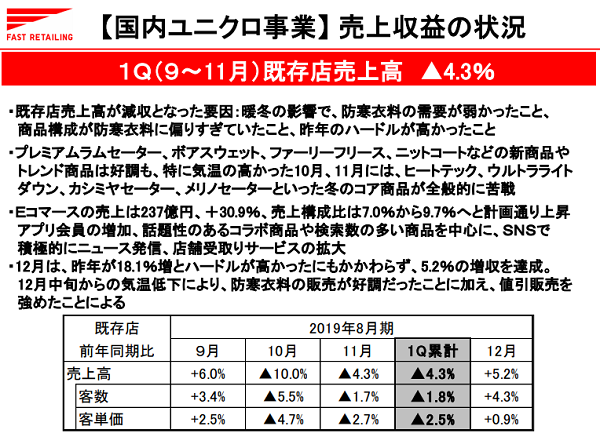

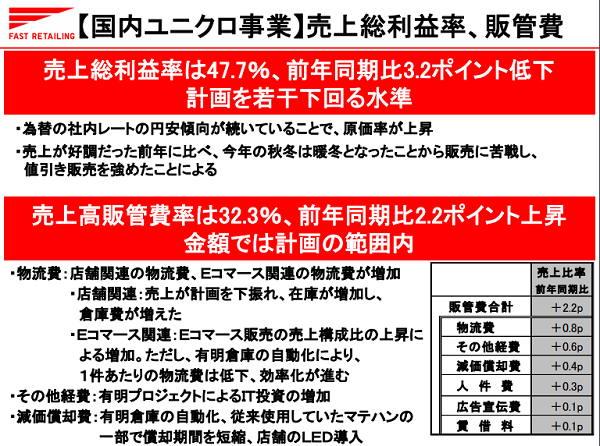

国内ユニクロ事業は、売上の下振れにより、大幅な減益となった。大幅な減益となった理由について同社は、暖冬の影響で、売上が計画を下回ったことを主な要因としてあげている。

また、値引き販売を強化したことにより、粗利益率も計画に対して若干下回ったとしている。経費は削減努力により、金額ベースでは計画の範囲内におさまった。

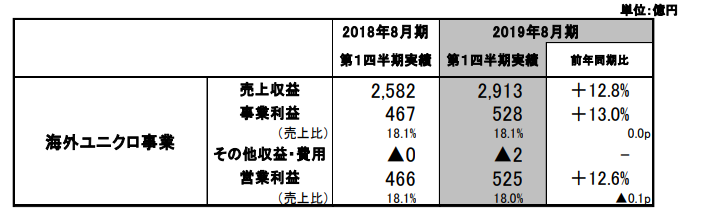

海外ユニクロ事業は計画を上回る増益

海外ユニクロ事業に付いて、営業利益は計画を上回る増益となり、国内ユニクロの営業利益を大幅に超えた。暖冬の影響により海外ユニクロ事業の売上は計画を若干下回ったが、全てのエリアで粗利益率が改善し、営業利益は計画を上回った。

地域別では、グレーターチャイナ、韓国が増収増益、東南アジア・オセアニア地区が大幅な増収増益となった。米国は大幅な増収増益で、今期の黒字化に向けて順調な進捗としている。欧州も大幅な増収増益で、オランダなどの新規国への出店も進み事業が拡大した。

2019年8月期通期予想は計画通りで変更なし

連結での2019年8月期通期業績予想については、業績予想は期初計画通りで変更なしとしている。上期は、国内UQが計画以上の減益になる予想である一方、海外UQが計画を上回る増益と好調を維持するとしている。またジーユーの業績が回復基調と予想している。

今期、苦戦となった国内ユニクロ事業については、通期では若干の増収増益をめざすとしている。12月の既存店売上高は増収と好調で、年始の商戦も大変盛況だったが、1Qの販売が計画を下回ったことから、年末年始のセールでは値引きを強化、上期の営業利益は計画以上の減益となる見込みだ。

下期は、原価率の低下による粗利益率の改善、経費コントロールをさらに強化することで、増収、大幅な増益を見込み、通期では若干の増収増益をめざすとしている。

[通期予想値(連結)]

売上収益 :2兆3,000億円 前期比 +8.0%

営業利益 :2,700億円 前期比 +14.3%

2019年の同社の動向に要注目

今回の公表内容にある通り、2019年8月期 第1四半期実績については、海外事業が軒並み好調であることに対して、国内のユニクロ事業が暖冬の影響などで不振となり、全体の利益にも有意に影響する形となっている。

一方で通期予想に関しては、基本的に強気の姿勢を崩しておらず、資料を見る限りは大幅な経営方針の変更等は無いものと見られる。アパレル分野は、EC市場を牽引する存在であり、そこにおいてファストファッションのリーディングカンパニーである同社が、目標値を達成した上で中長期的にどのような実績を積み重ねていくのか、2019年の動向にも引き続き注目していきたい。