Hamee社が決算を公表 売上は9.9%増の103億円ながら経常利益は3.2%減の12.2億円(2019年4月期連結)

ネット通販サポートシステム開発・提供やEC事業を展開するHamee株式会社が、決算(2019年4月期)を公表した。ここではその内容についてポイントを絞って見て行く。

決算概況「償却費と研究開発費が圧迫」

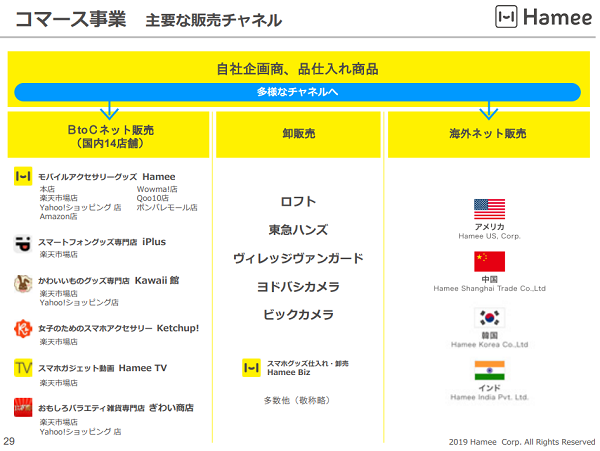

Hamee社の2019年4月期決算概況は次の通りだ。同社グループは、モバイル(スマートフォン及び携帯電話)アクセサリーの販売について、スマートフォンケースとしては認知度が高い「iFace」シリーズのニューモデルを多数リリースしたほか、ケース以外の商品への横展開を進めた。

また女性向けのモバイルアクセサリーブランド「salisty(サリスティ)」のAndroid機種対応ケースや、人気キャラクターを活用したモバイルアクセサリー等、特徴ある自社企画商品を継続的にリリースし販売拡大に積極的に注力した。

加えて、韓国連結子会社が事業譲受により取得したモバイルアクセサリーブランド「PATCHWORKS(パッチワークス)」について、日本市場への導入のほか、海外での販売を本格化するなど、グローバル展開の強化にも積極的に取り組んだ。

自社開発のEC自動化プラットフォーム「ネクストエンジン」については、プラットフォーム化のメリットを活用し、EC事業者の売上拡大を支援する取り組みである商品レコメンドAI(レコメンドメール自動配信アプリ)を正式にリリースするなど、ネクストエンジンの付加価値向上に注力した。

一方でソフトウエア償却費の増加、のれん償却の発生、商標権等その他無形固定資産償却費の増加、研究開発費の増加等が顕在化し、各段階利益の伸びが抑制される結果となった。これについて同社は「中長期的な企業価値向上に資する重要な取り組みであると判断しております」としている。

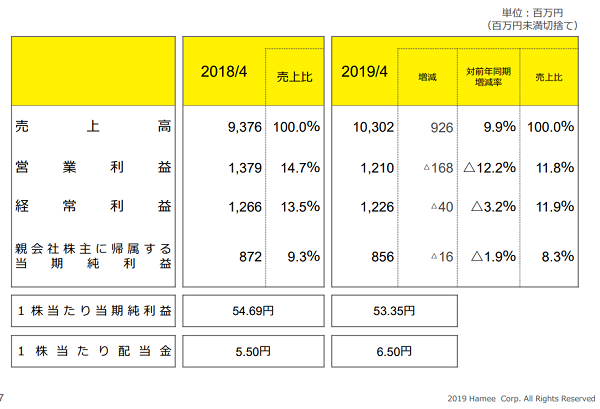

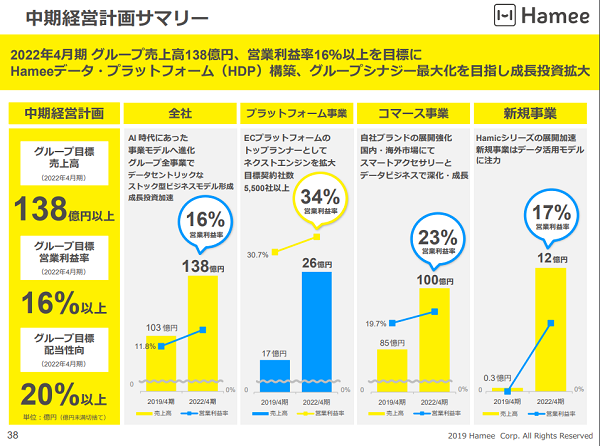

これらの結果、当連結会計年度の売上高は10,302百万円(前連結会計年度比9.9%増)、営業利益は1,210百万円(同12.2%減)、経常利益は1,226百万円(同3.2%減)、親会社株主に帰属する当期純利益は856百万円(同1.9%減)となった。

コマース事業「売上高は5.2%増・営業利益は5.4%減」

コマース事業は第2四半期末の時点で前年同期に対して201百万円の減収となっていた国内卸販売について、春の新生活に伴うスマートフォン買い替え需要の高まりを効果的に捉えたことや、市場ニーズに応えるかたちで新規リリースした「iFace Reflection」シリーズがヒットしたこと等の要因により、前年同期比△86百万円まで回復することができた。

国内小売については、iPhone8を中心とするiPhoneの旧モデル向けのケースとともに「iFace液晶保護ガラス」や「iFace Finger Ring Holder」などが底固く推移したほか、国内卸販売同様に新生活需要を捉えた「iFace Reflection」シリーズが牽引役となり、前年同期に対し52百万円の増収となった。

また米国の大手雑貨量販店向け卸販売及びクリスマス需要を取り込んで大幅に伸長した小売の双方の販売チャネルで好調を維持した米国連結子会社の売上高が伸びるなど、若干伸び悩んだ国内卸販売を海外販売がカバーする構図となった。

一方で、米国については、自社企画商品が中心の国内に比して仕入商材の取り扱

いが多いため、利益率の低下要因になることに加え、韓国連結子会社によるモバイルアクセサリーブランドの取得に伴う無形固定資産の減価償却費、自社企画商品の周知のために実施したプロモーション強化に付随する広告宣伝費の増加、EC店舗におけるAmazonの売上比率の上昇に伴う支払手数料の増加等、販売費及び一般管理費が増加した結果、コマース事業の当連結会計年度の売上高は8,544百万円(前連結会計年度比5.2%増)、セグメント利益(営業利益)は1,684百万円(同5.4%減)となった。

プラットフォーム事業「営業利益は527百万円(32.3%増)」

プラットフォーム事業は、ネクストエンジンの契約を獲得するうえで重要となる初期設定の円滑化を実現するため、従前より進めてきたサポート人員の充実、販売代理店等のパートナー活用、ネクストエンジンの機能強化など、各種施策の効果が発現したことにより順調に新規契約の獲得が進んだ。

一方で契約社数の増加に比例してサポート人員に対するコールセンター業務の負荷が増加したため、サービスレベルの維持向上と自社リソースの有効活用の観点から、コールセンター業務のアウトソーシングを進める方針とした。

現状コールセンター業務の移管手続きを進めていることと、例年EC事業者の業務負荷が高まる年末年始においては、新規契約の獲得数が鈍るという季節要因が発生することの二つの要因により、第2四半期までの急激な伸びが一段落し、総契約数は3,622社(OEM除く、前連結会計年度末比527社増)、利用店舗数28,006店(同4,154店増、いずれも自社調べ)となった。

また2018年4月に発行済株式の100%を取得して子会社化した、EC事業者向け販売支援コンサルティングを提供するHameeコンサルティング株式会社についても、当該セグメントへ貢献した結果、プラットフォーム事業の当連結会計年度の売上高は1,722百万円(前連結会計年度比39.1%増)、セグメント利益(営業利益)は527百万円(同32.3%増)となった。

なお、このうち連結子会社業績を含まないプラットフォーム事業の売上高は1,443百万円(前連結会計年度比16.6%増)となっている。

今後について「業績については保守的に見積もる」

今後については次の通りだ。コマース事業おける主要な取扱い商品である、スマートフォンケースや液晶画面保護フィルム、バッテリー等のモバイルアクセサリー市場は、民間調査会社の市場分析によると、日本国内においては年3%程度の成長率予測となっており、成熟しつつあることが伺えるとしている。

一方で、販売チャネル別に見るとキャリアショップやECでの販売シェアが拡大傾向にあるため、同社グループの販売チャネルを活用することで成長機会を捉えることは可能であると判断している。

また端末価格が上昇傾向にあることから、当社製品の特徴である高品質、高い保護機能など、差別化されたプロダクトが受け入れられやすい土壌が醸成されているものと考えているとし、引き続き自社企画商品のスピーディな開発と市場投入を図って行く方針だ。しかし新型iPhoneの販売動向等、将来予想が困難な市場環境にあるため、業績については保守的に見積もっているともしている。

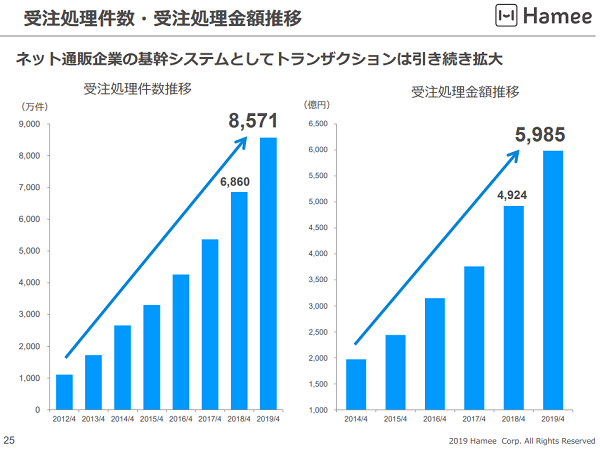

プラットフォーム事業は、国内EC市場規模は2018年度17兆9,845億円(前年度比8.9%増)と、プラットフォーム事業における主要サービスである、ネクストエンジンの対象市場も成長が続いている。

プラットフォーム事業はネクストエンジンを利用するEC事業者が処理している受注件数に応じた従量課金制で収入を得るストック型のビジネスであり、既存の契約社数をベースに今後の契約獲得計画に基づいて見通しをたてているとしている。

なお当該セグメントにはEC事業者向け販売支援コンサルティングを提供する連結子会社1社が含まれており、コールセンター業務の移管に伴う追加コストなど、契約社数の一層の増加に向けた諸施策の影響を加味して、業績については保守的に見積もっているとしている。

全体として今回の決算では、売上が大きく伸びたものの、ソフトウエア償却費の増加、のれん償却の発生、商標権等その他無形固定資産償却費の増加、研究開発費の増加等が顕在化し、各段階利益の伸びが抑制される結果となった。

今後についても「保守的に業績を見積もる」としており、売上の増加がある一方で慎重な経営姿勢が垣間見える内容となったようだ。