CX成熟度がビジネスの回復力や収益、オペレーターの定着率を左右することが明らかに

カスタマーサービスソフトウェアを提供するZendeskは、調査会社Enterprise Strategy Group(ESG社)と共同で実施したカスタマーエクスペリエンス(CX)の成熟度とビジネスとの関連性についてのグローバル調査結果を発表した。

本調査から、過去6ヶ月間、コロナ禍でもCXへの投資を継続してきた企業は、そうでない企業と比べて、ビジネスの回復力を最大限に高めている割合が9.6倍、顧客基盤を拡大させている割合が3倍高くなっていることがわかった。

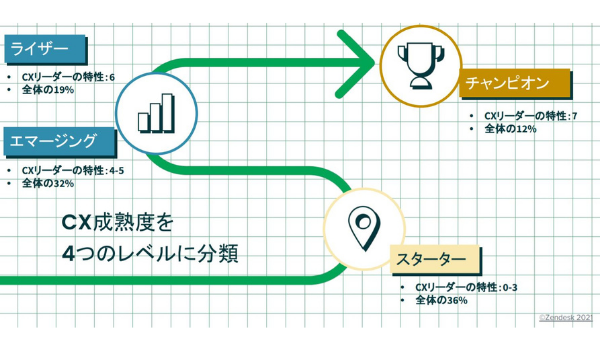

ESG社は、CXリーダーの特徴と優れている点を明らかにするために、日本の208名を含む世界の3,250名のCX意思決定者を対象にアンケート調査を実施。調査結果をまとめたレポートでは、CX成熟度評価を策定し、組織を「スターター」「エマージング」「ライザー」「チャンピオン」の4つに分類し、CX成熟度が最も高い「チャンピオン」と成熟度の低い組織を分けている共通のパターンと行動を特定している。

差別化には継続的な投資とイノベーションが必要

本調査結果から、企業の業種や規模、成長フェーズを問わず、どの企業もCXで自社のビジネスを真に差別化するには、継続的な投資とイノベーションが必要であることが裏付けられている。

カスタマーサービスは、顧客との関係の中心的存在となっており、プロアクティブなサポート、情報共有、クロスセリングは、今や問い合わせ対応と同様に重要だ。これらを可能にすることで、サービスチームをコストセンターから収益の原動力となるプロフィットセンターへと転換させることができる。

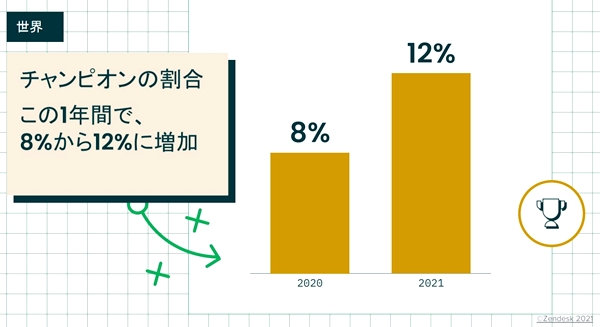

コロナ禍でも「チャンピオン」の割合が増加

本調査によると、この1年で「チャンピオン」に分類される中堅〜大規模企業の割合は、世界で8%から12%に増加している。

日本においては、2020年は0%だったのに対し、2021年は2%に増加した。一方で、オーストラリア(6%から12%に増加)やシンガポール(3%から9%に増加)などでは、チャンピオンの割合がさらに大きく増加している。

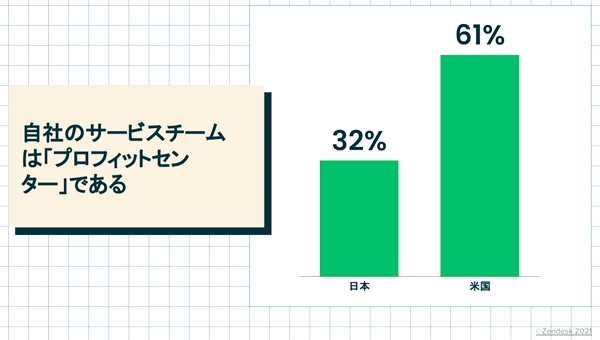

米国では「サービスチームがプロフィットセンター」との回答が6割超

注目すべきは、CX成熟度とビジネス成長や収益向上との関連性だ。中堅〜大規模企業のチャンピオンは、その他のレベルと比較して、過去6ヶ月間に顧客数を増加させた割合が3倍、顧客単価を上げることに成功した割合が6.1倍高くなっている。

中堅〜大規模企業のチャンピオンは、デジタル・インタラクションが主要な顧客接点となっている今、組織内でのカスタマーサービスの役割も変えている。チャンピオンは、カスタマーサービスから直接発生する収益が運用コストを上回るような収益性の高いサービスチームを運営している割合が、スターターに比べて2.3倍高くなっている。

日本国外では、自社のサービスチームは直接の収益が運用コストを上回る「プロフィットセンター」だと回答する企業が多く、米国では61%がそのように回答している。一方、日本では同様の回答が32%の企業にとどまっている。

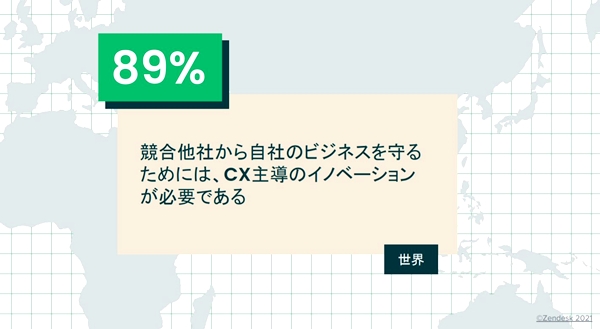

CX主導のイノベーションが差別化要因に

世界の回答者の大多数(89%)は、競合他社から自社のビジネスを守るためには、CX主導のイノベーションが必要であると考えている。

カスタマーサービスをビジネスの差別化要因と捉えている中堅〜大規模企業は、日本では2020年は15%だったのに対し、2021年は49%に急増した。しかし、過去1年間にCXプロジェクトを加速させた日本企業は37%にとどまり、米国(71%)、韓国(67%)、オーストラリア(65%)など世界の国々よりもはるかに少ない傾向にある。

また、このイノベーションを推進するために世界中で多くの企業がデータに価値を見出している。世界の87%の企業が売上拡大のためにサポート部門のデータを利用しており、そのうち76%の企業が大きな効果を実感している。

さらに、世界では51%、日本では65%の回答者が、販売機会の拡大やビジネスの成長のために、顧客データをもっと活用できるはずだと考えている。

チャンピオンに絞って見ると、チャンピオンはサービス部門のデータを広範囲に利用している割合が、9.1倍高く。売上の増加に与える影響を「ゲームチェンジャー」と捉えて、重視している割合が10.4倍高いことが明らかになっている。また、CXの主要な取り組みを加速させていると回答したチャンピオンの割合は、2.4倍高くなっている。

CXへの投資がオペレーターの定着率を向上

過去1年の間に投資および注力すべき分野として挙げられたのが、オペレーターの定着率、トレーニング、働き方の柔軟性、メンタルヘルス/ウェルビーイングであった。特にチャンピオンは、コロナ禍においてもサービスチームを支援するツールの導入を迅速に進めている。

世界の4分の1以上の企業(27%)が、オペレーターの定着率が引き続き課題であると回答しており、2020年の16%から増加。一方で、日本は35%から20%に減少している。

コロナ禍の初期段階でチャンピオンが行った投資や仕組みの改善を見ると、オペレーターのモバイルデバイス使用の増加が55%(日本:32%)、パブリッククラウドサービス利用の増加が56%(日本:24%)であった。より柔軟な労働時間の提供は53%(日本:37%)で、新しいコラボレーションツールの採用は58%(日本:31%)であった。また、メンタルヘルス・ウェルビーイングへの取り組みの拡大は36%(日本:30%)であった。

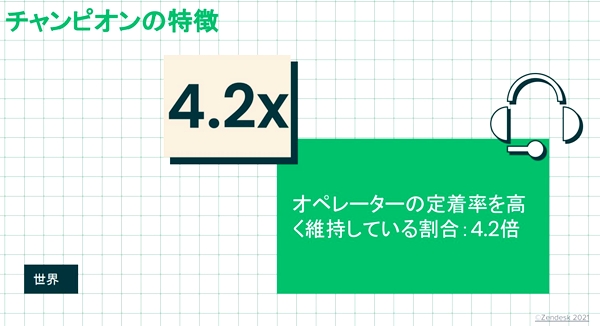

チャンピオンは、コロナ禍でCXへの投資を加速させ、サービスポリシーの変更に対応することで、正しい投資とポリシーの決定を行い、ビジネスの回復力を最大限に高めたとする割合が9.6倍にのぼり、オペレーターの定着率が優れている割合が4.2倍高かった。

日本で求められる発想の転換

日本では、この1年間でカスタマーサービスをビジネスの差別化要因と捉える企業は急増したものの、CXへ積極投資を行う企業はまだ少ない結果となった。このことは、新たなツールや仕組みの導入といった取り組みにおいて、日本が世界平均を下回っていることにも表れている。

日本では「サービスは無料」と考える文化が根強いため、カスタマーサービスを「コスト」と認識している企業が多いのがその一因だろう。

一方、米国では6割以上の企業が「サービスチームがプロフィットセンター」と回答しており、カスタマーサービスを収益源と考えている企業が多数派であることがわかる。日本においても、カスタマーサービスを収益につなげるための発想の転換が求められているのではないだろうか。