【フルカイテン】アパレルECと利益構造を調査 「儲けやすいECモール」はあるのか?手数料と値引きの関係は?

フルカイテン株式会社(本社・大阪市福島区、代表取締役・瀬川直寛)は、アパレルを中心とする小売企業のECの利益構造を調査(41社・190ブランドのデータを解析)し、その結果を公表した。ここではその概要についてポイントを絞って見ていく。

出店ブランドの粗利率の正しい分布を把握

調査は、同社が開発するクラウドシステム『FULL KAITEN』を利用中の企業のうち、必要なデータ(2021年5月~2022年4月における売り場別の販売・在庫データ)が得られたアパレル・靴・雑貨等の小売41社(導入ブランド数:190)を対象に行われた。具体的には、次のように分析している。

◆1.会社ごとに、全ての売り場(実店舗、自社EC、楽天、Yahoo、Amazon、ZOZO、その他モール)で取り扱いがあったSKU(*注1)を抽出

◆2.(1)のSKUを対象に、会社ごとの売り場別の粗利率を計算

※粗利率 = (値引き後の売上額 - 商品原価額) ÷ 値引き後の売上額

◆3.(2)で得られた粗利率を売り場別で箱ひげ図(*後述)にプロット

*注1_SKU(Stock Keeping Unit):小売・卸売やメーカーにおける在庫管理の最小単位。例えばアパレルでは同一品番からサイズ、カラーごとに細かく枝分かれする

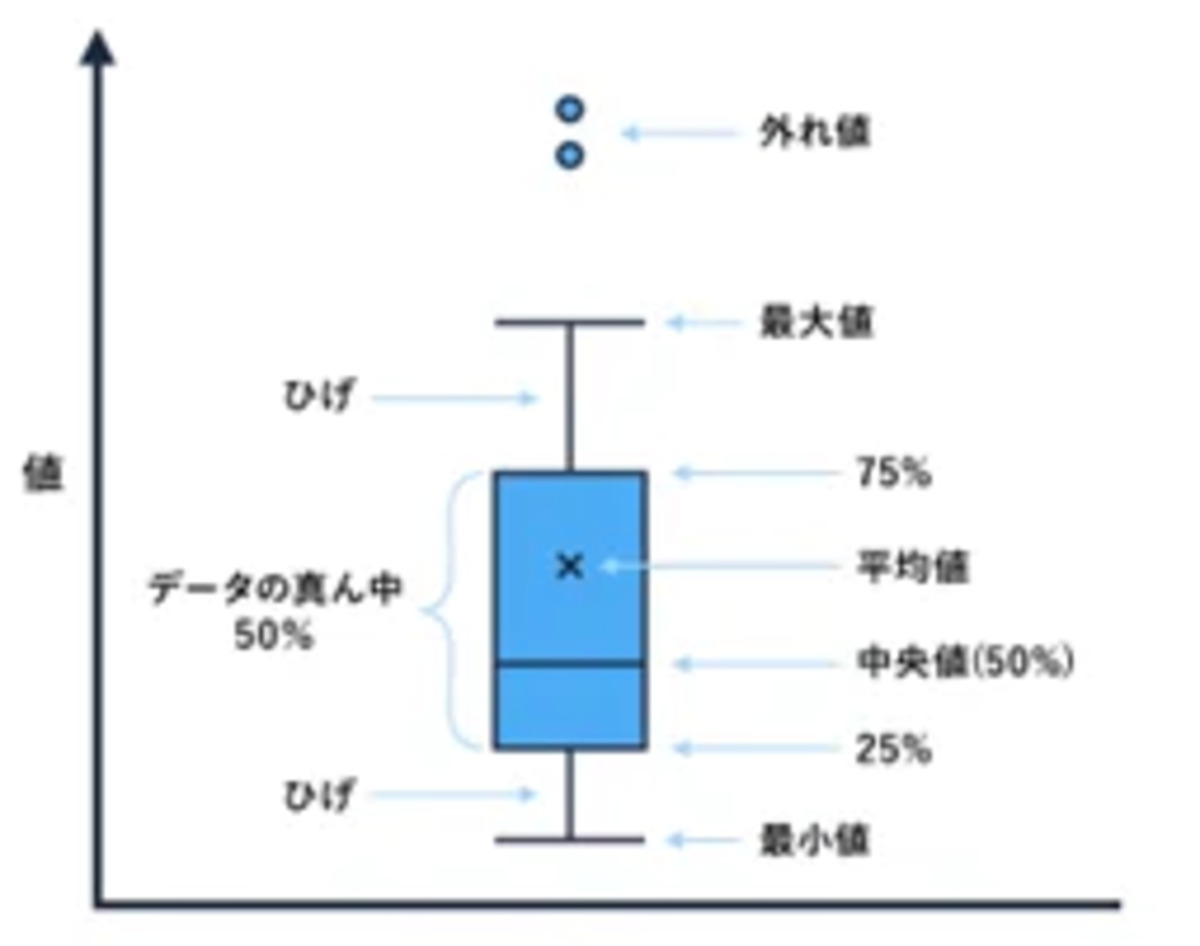

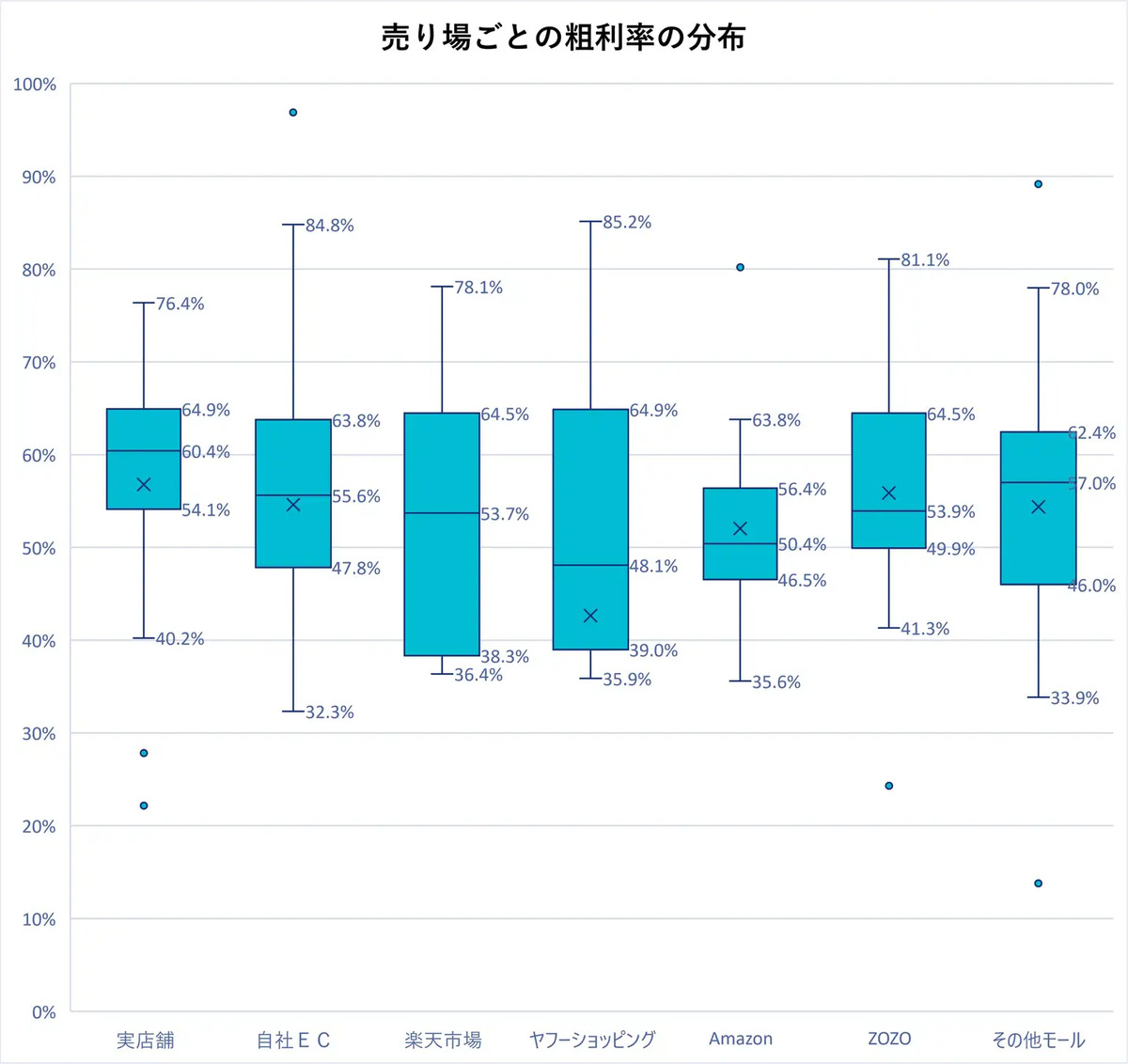

箱ひげ図によって粗利率の分布が分かる

箱ひげ図は、データが分布する様子を把握するためのグラフだ。データを大きな順に並べ、外れ値(統計上有意でない極端な値)を除いた最大値と最小値の間を「ひげ」と「箱」で4つの区画に区切る(図)。それぞれの区画に全体の25%のデータが存在するため、箱の中にデータの真ん中50%が含まれることになる。

箱ひげ図を作成すると、通常の棒グラフあるいは平均値・中央値などでは分からないデータの並び順や、どの値にデータが密集しているかが分かる。よって、そのデータ群の標準的な(普通の)値は何か、あるいは多数のデータが集中するマジョリティの値はどれくらいかという基準を理解するのに役立つ。

平均値は極端に大きい値や小さい値の影響を少なからず受けるため、平均値だけを求めても、どの水準の粗利率の会社・売り場が多いのかは把握できない。これに対し、極端な値の影響を小さくする方法として中央値をとる方法がある。

しかし、中央値を求めても、会社ごと・売り場別に粗利率のバラつきが大きければ、全体の傾向が掴めないため適切な比較はできない。この点、箱ひげ図は平均値や中央値では分からない粗利率の分布を把握するのに役立つ。

会社ごとに粗利率のバラつきが大きい

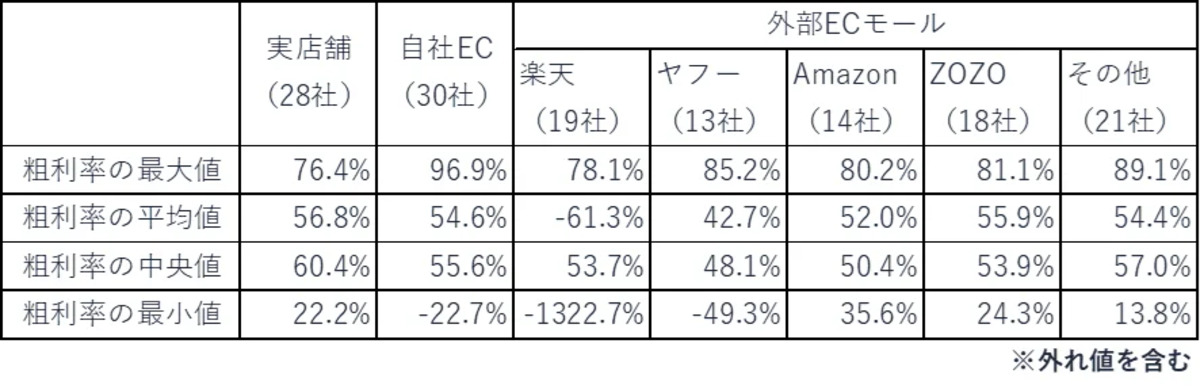

まず、売り場ごとに41社(190ブランド)の粗利率を算出している。表が概要となる。なお、どの売り場を持つかは41社ごとに異なる。粗利率がマイナスの会社は、その売り場において原価割れで販売していることを意味する。そして、楽天とヤフーはマイナスの会社の存在が平均値を押し下げていることが分かる。

中央値を見ると、外部ECモールはその他モール、ゾゾ、楽天、アマゾン、ヤフーの順になっている。しかし、外部モールはいずれも最大値から最小値までの差が大きく、対象となった各社の粗利率がどのような分布になっているかはうかがい知れない。つまり、中央値が大きい売り場だからといって、粗利率が高い会社が多いとは言い切れないということだ。

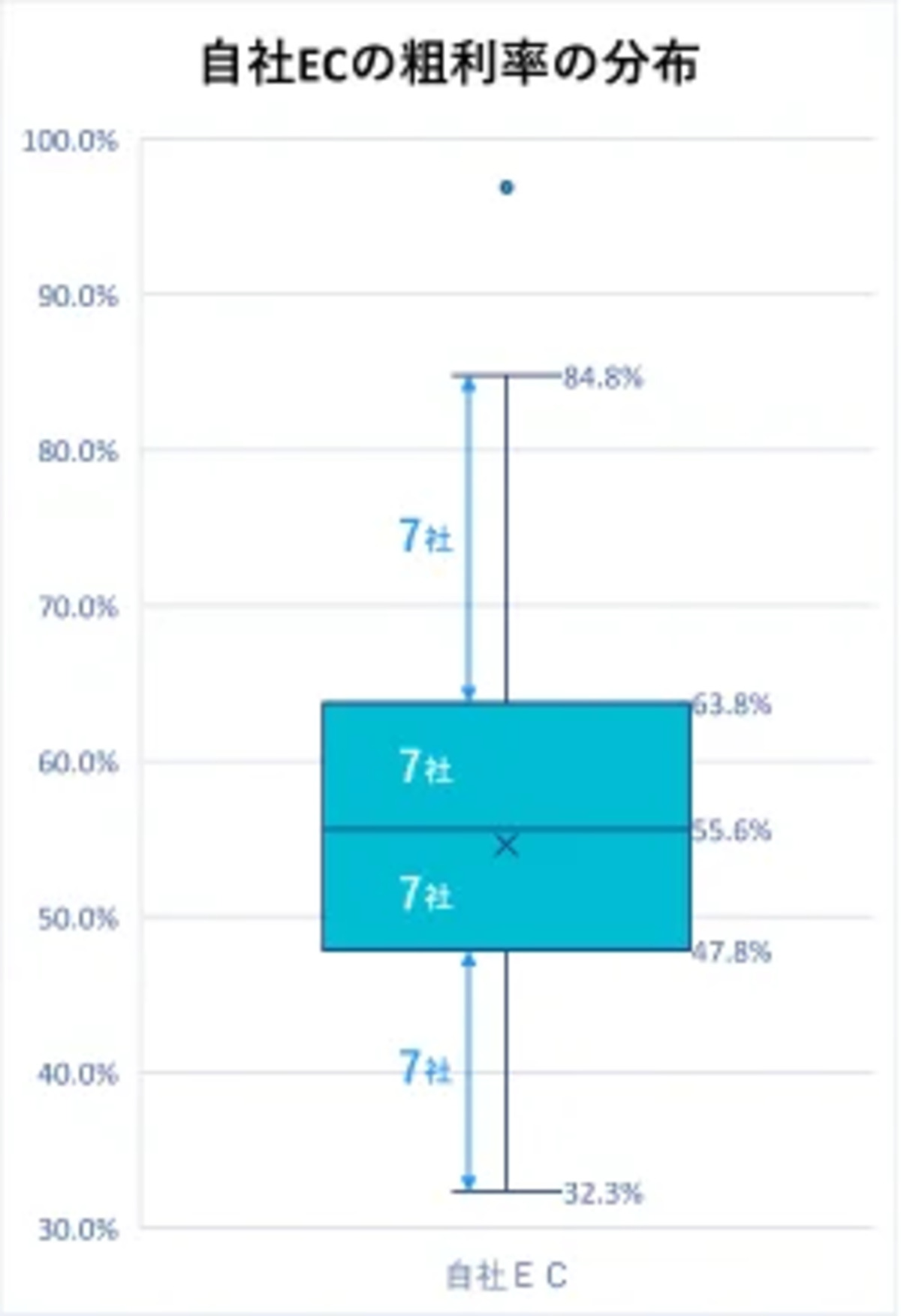

自社ECの粗利率は48%~64%がマジョリティ

まず、自社EC(30社)だけの箱ひげ図を見てみる。原数値は最大値:96.9%、平均値:54.6%、中央値:55.6%、最小値:-22.7%だった。これに対し、箱ひげ図では最小値は32.3%となっており、粗利率-22.7%の会社は外れ値となったことが分かる。同様に箱ひげ図の最大値は84.8%なので、粗利率96.9%の会社も外れ値となっている。

30社から外れ値の2社を除いた28社を粗利率の順に、最上位層の4分の1(25%)である7社と最下位層の4分の1である7社、最上位層と最下位層に挟まれた真ん中(50%)に相当する14社に分ける。

上のひげ(最大値84.8%と箱の上辺63.8%の間)の部分に、最上位層の7社が存在している。逆に下のひげ(最小値32.3%と箱の下辺47.8%の間)の部分には、最下位層7社が存在する。

よって、30社のほぼ半分に当たる14社の粗利率は、47.8%~63.8%に分布していることが分かる。つまり、この47.8%~63.8%のゾーンが自社ECの粗利率のマジョリティを占めているということになる。

外部モールでも上位4分の1は粗利率約65%以上

次に、全ての売り場の箱ひげ図を見てみる。前述の通り、各売り場において上から数えて25%目(4分の1目)に当たる会社の粗利率が、箱の上辺の値だ。

実店舗64.9%、自社EC63.8%、楽天64.5%、ヤフー64.9%、ゾゾ64.5%となっている。この5つの売り場は64~65%付近で揃っていることが分かる。その他モールは62.4%で、前記5つに準じる水準だ。

その半面、アマゾンは56.4%で、自社EC、楽天、ヤフー、ゾゾよりも8ポイント程度低くなっている。つまり、アマゾンを除く6つの売り場では、粗利率の上位4分の1(上から数えて25%まで)の会社はいずれも約65%以上の粗利率を維持しているということだ。

なおかつ、冒頭で触れたとおり、本稿における粗利率の計算は全ての売り場で取り扱いがあったSKUを対象にしていることから、売り場ごとの粗利率の差異は値引き幅や値引きの頻度に左右されます。

つまり売り場ごとに販売手数料等の額は異なり、各社とも粗利益から手数料等を差し引いた営業利益をきちんと確保できるように値引きのコントロールに努めていることが窺える。

楽天とヤフーは値引き許容額が大きい

次は各売り場の下から数えて25%目(上から数えて75%目)の値についてだ。ゾゾは49.9%で、自社ECを上回り、かつ外部モールの中では最高となる。つまり、店子(出店アパレル)の4分の3は粗利率が49.9%以上なので、外部モールの中では最も値引きをせずに販売する必要がある売り場となっている。

一方で、ヤフーと楽天では下から数えて25%~75%の箱がほぼ同じ位置にあることから、それぞれの店子の半数に当たる会社は同じような粗利率となっている。ただ、ヤフーの方が楽天よりも中央値が5.6ポイント低いため、ヤフーは楽天よりも粗利益を下げることができる、つまり値引きをして売っても営業利益を出せる売り場であると言える。

また、アマゾンは下から数えて25%~75%の箱が小さいうえ、最大値(63.8%)と最小値(35.6%)を含めた店子ごとのバラつきが小さいのが特徴だ。正価の値付けも値引き幅も、極端なケースが少ないとみられる。

ZOZOと自社ECは粗利率を高くしないと赤字になる

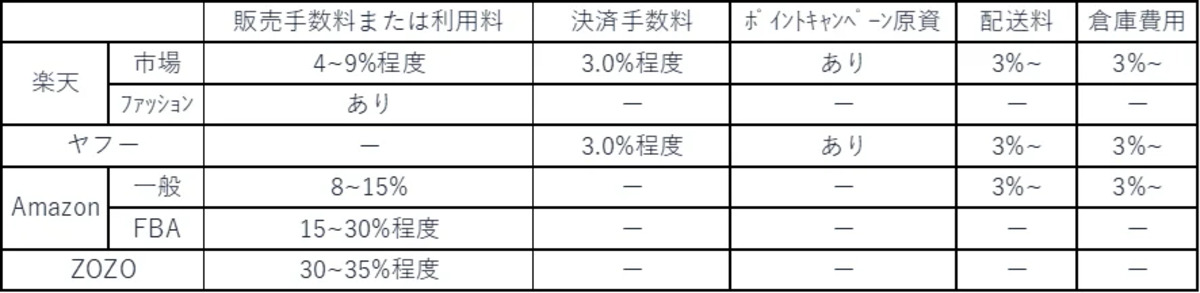

これまでの内容を踏まえ、自社ECの販管費や外部モールにかかる手数料についてあらためて見てみる(ECモールの手数料体系は公開されていない。以下は同社が本稿を草稿するに当たりEC関係者に聞き取り調査した内容)。

まず、販売手数料や利用料は売上額に応じて発生する。ゾゾは「ささげ業務」(ECで必須となる商品の撮影、採寸、原稿作成を指す)を含むため、他より高く設定されている。逆にヤフーは決済手数料とポイントキャンペーン原資だけ(場合によっては配送料と倉庫費用が発生)なので、手数料合計は最も低い水準となる。

ゾゾでは、タイムセールやクーポンによる値引きが行われても、販売手数料は値引き前の出品価格(定価)を基に算出される。さらに値引き原資(クーポン代など)は出店ブランドが負担しなければならない。このため、ゾゾの出店ブランドは粗利率を高く設定しておかないと、粗利益で販売手数料やクーポン代を賄うことができず営業赤字になってしまう。

実際、箱ひげ図を見ると、ゾゾの出店者の4分の3は粗利率が49.9%以上になっている。その半面、楽天市場やヤフーの手数料総額は販売額に対しておよそ15~20%となっており、ゾゾを大きく下回る。楽天、ヤフーはいずれも粗利率が36%~39%程度にとどまっている出店企業が4分の1を占めることから、手数料負担が軽い分、値引きの余地が大きい売り場として活用されているといえる。

一方の自社ECも運営コストが低いわけではない。運営代行の場合、代行業者に対する支払手数料は売上額の25~35%が一般的だ。専門業者のプラットフォームのみ利用する場合でも、手数料率は10%程度以上かかるとされている。

これらに加えて広告費もかかることから、自社ECはゾゾ並みに高い粗利率で販売しないと営業利益を確保できない構造になっていると言えそうだ(ただ、自社ECは詳細な顧客データを入手できるというメリットがある)。

ECの利益最大化は目的に合ったチャネル最適化がカギ

公表に際して同社では次のように述べている。

「小売企業にとって、いま手元にある在庫を少しでも多くの売上および利益に変えるにはSKUごと、かつ売り場(販売チャネル)ごとに最適な売り方をする必要があります。同じSKUでも売り場ごとに商品力(正価で売り切れる力)は異なるので、一律に値引きしてしまうことで無駄に粗利益を失うのではなく、販売チャネルごとに値引き幅を変えたり値引きしないという判断をしたりといった施策の実行が求められているのです。

こうした、在庫を効率よく利益に変える『販売力』を向上させるには、実店舗と自社ECに外部モールを含めたチャネルのベストミックスが必要不可欠です。手数料や広告費の負担を加味してECの営業利益を最大化するには、『粗利益を稼ぐ』『在庫消化を進める』といった明確な目的を持ち、それらの目的に沿ったチャネルの選択とリソース活用が肝要になります。

そのうえで、在庫の効率を上げるためには、下記2点が重要なポイントになります。

・在庫リスクを予見できるよう、在庫分析の環境を整える

・その上で、不要な値引きを発生させないためのあらゆる手段を講じる

この2つをテーマとして取り組む会社は、粗利益を生み出すSKUの割合が増え、経営が粗利体質に変わっていくでしょう」

このようにフルカイテン株式会社によって、アパレルを中心とする小売企業のECの利益構造が調査された。41社・190ブランドのデータを解析した結果、販売手数料が高い外部ECモールでは粗利率を高く設定する店子企業(出店ブランド)が多く、逆に手数料が安いモールでは値引きによって粗利率が低くなる企業が多いという行動様式が裏付けられた。

これにより、アパレルには「利益を上げやすいECモール」「利益を上げにくいECモール」は存在しないことが分かったと言えるだろう。アパレル各社は、ECサイトそれぞれの特性に合わせた適切な値引きコントロールを行い、一物一価に拘泥することなく、少しでも粗利益を増やす売り方が求められているとも言そうだ。

EC運営の課題解決の無料ご相談はこちらから

ECのミカタでは、アパレルECサイト構築や運営代行をはじめ、ECサイト運営に関する外注先を無料でご紹介しております。

何かお困りのことや、ECサイトを運営していく上で効率化されたいことなどがございましたら、お気軽にお問い合わせ下さい。

専門のコンシェルジュがヒアリングをさせていただいた上で、ご希望の条件に合う会社様を募集、効率良く自社にマッチした会社様をご紹介できます。ぜひご活用下さい。