佐川急便等のSGホールディングスが下方修正へ。2024年3月期第3四半期決算 デリバリー事業と連結通期業績予想

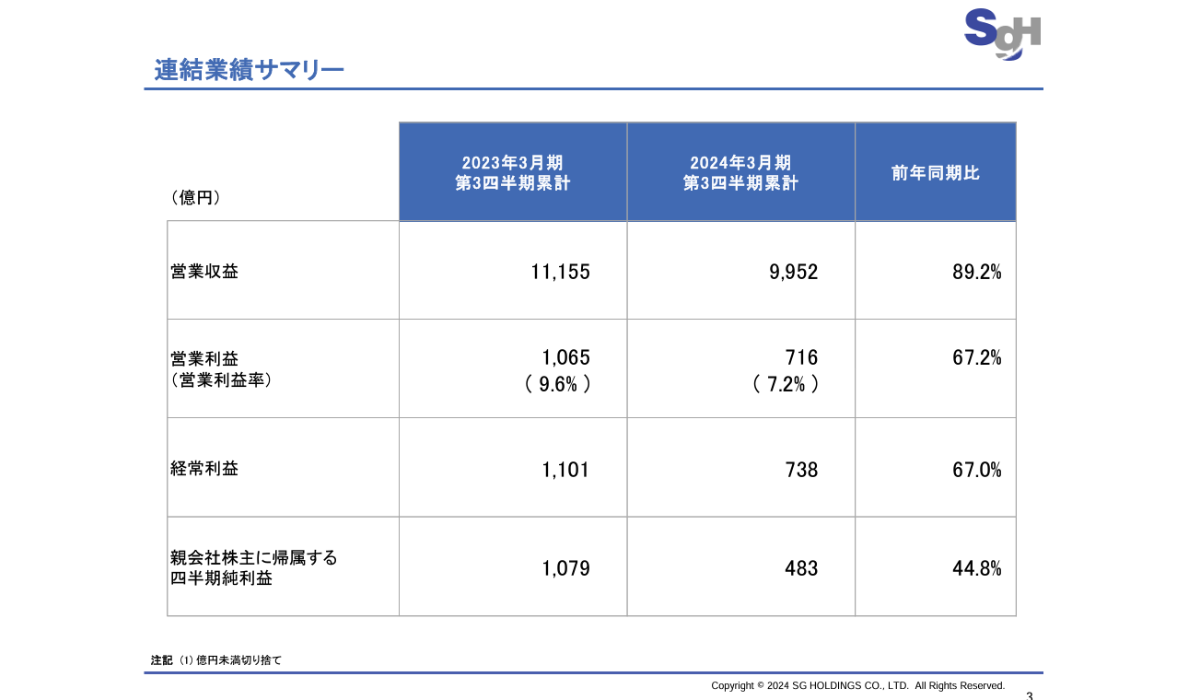

SGホールディングス株式会社では、2024年1月26日、2024年3月期第3四半期決算を発表した。第2四半期と比べると営業収益、営業利益ともに増加しているが、前年同期比に比べると引き続きマイナスで着地した。物価高や世界情勢に伴い、以前厳しい状態が続いている。

前年同期比のマイナスは3期連続に

SGホールディングス株式会社が2024年1月26日に発表した決算資料説明によれば、2024年3月期第3四半期の営業収益は9952億円(前年同期比10.8%減)、営業利益は716億円(前年同期比32.8%減)と2024年3月期に入ってから3四半期連続のマイナスとなった。

営業収益の増収要因・減収要因としては次の通り。

【増収要因】

・宅配便の届出運賃改定、適正運賃収入による単価上昇(+53億円)

【減収要因】

・宅配便の取り扱い個数減少(-178億円)

・PMS取扱減少(-62億円)

・ロジティクス事業(-1038億円)

出典元:SGホールディングス株式会社

出典元:SGホールディングス株式会社

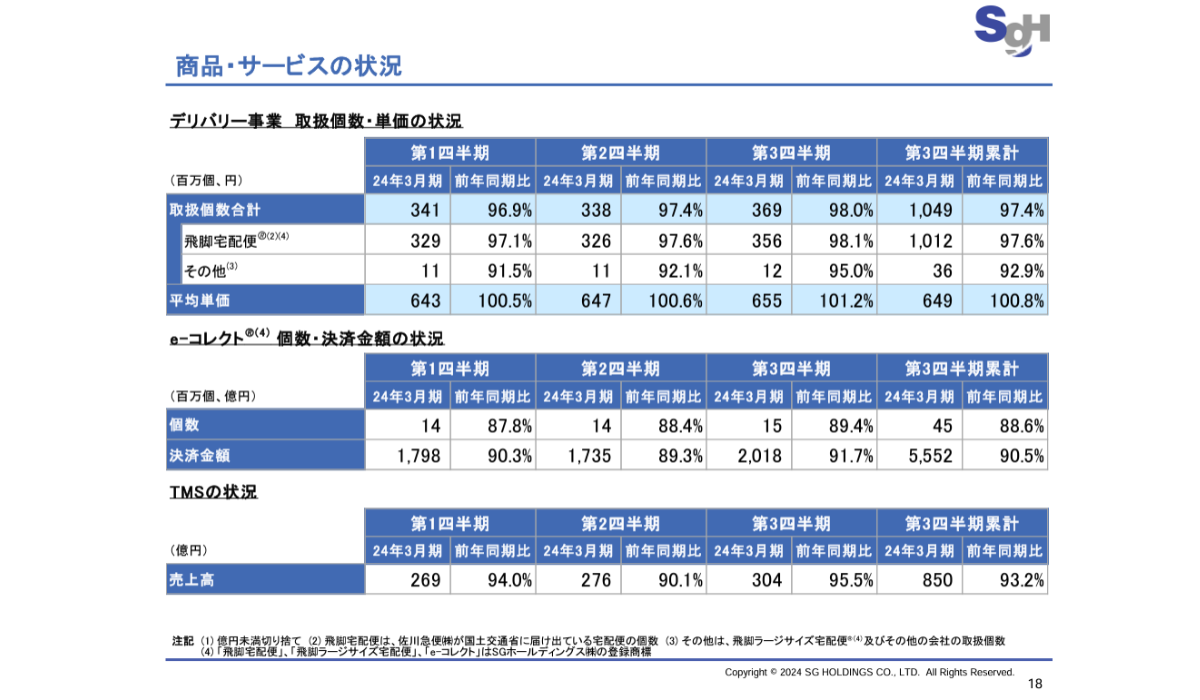

取扱個数は前年同期比で微減するも、平均単価は微増へ

主力のデリバリー事業を見ていくと、第3四半期の飛脚宅配便とその他(※)の取扱個数は3億6900万個で前年同期比-2%、前四半期比3100万個の増加となった。

第3四半期は、EC事業者も記憶に新しいブラックフライデーや年末セールの影響で第2四半期と比べ、取扱個数が増加したと考えられる。ただ、前年同期比で見ると物価調整後の家計消費支出の低迷等による影響で、BtoB・BtoCともに減少した。

また平均単価は655円と前年同期比+1.2%、前四半期比で8円のプラスとなった。これは「2024年問題」における時間外労働時間の上限規制に向けた対応や、急激なインフレの進行等を背景に、同社グループを含む大手事業者を中心に適正運賃収受の取組が功を奏しているという。

※その他は、飛脚ラージサイズ宅配便R及びその他の会社の取扱個数

出典元:SGホールディングス株式会社

出典元:SGホールディングス株式会社

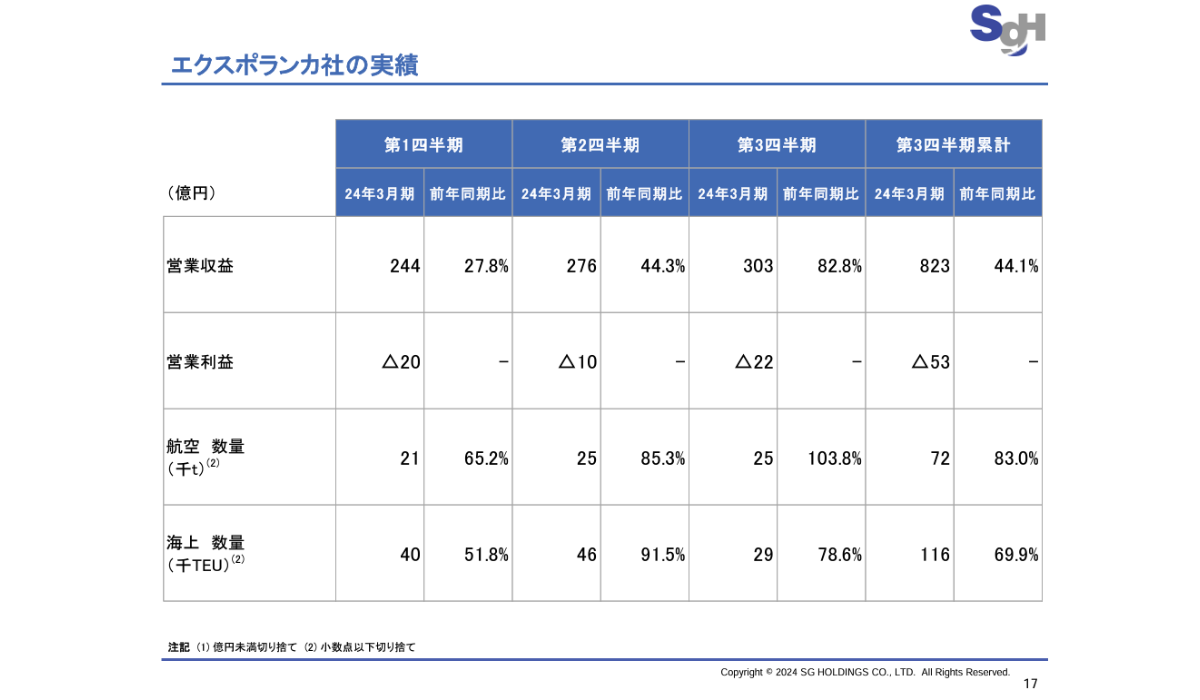

ロジティクス事業、前四半期より増益するも負債返済しきれず

ロジティクス事業での減収減益状態が続いている。第3四半期の営業収益は571億円と前年同期比-1.9%、営業利益は-10億円のマイナス。

また同社が2014年5月に買収したスリランカの大手物流企業エクスポランカ社の営業収益は303億円で前年同期比-17.2%、営業利益は-22億円と厳しい状況だ。減収減益要因として同社は、海上航空貨物の取扱量減少および運賃下落の影響だとしている。

2022年春以降から持続するスリランカの経済危機も影響しているのだろう。ジェトロが2023年8月から9月にかけてスリランカに拠点を構える日系企業に対し行った調査によれば、80%もの企業が経済危機によって事業に影響があったとしている(※1)。

ただ、スリランカの実質GDP成長率(推定)について2023年はマイナス3.8%から2024年は1.7%増加する見込みだという(※2)。今後、エクスポランカ社の回復による業績向上を期待したい。

出典元:SGホールディングス株式会社

出典元:SGホールディングス株式会社

※1出典元:スリランカ進出日系企業の経済危機影響調査、2022年より回復の兆し

※2出典元:世界銀行、スリランカGDP成長率は2023年マイナス3.8%、2024年1.7%と予測

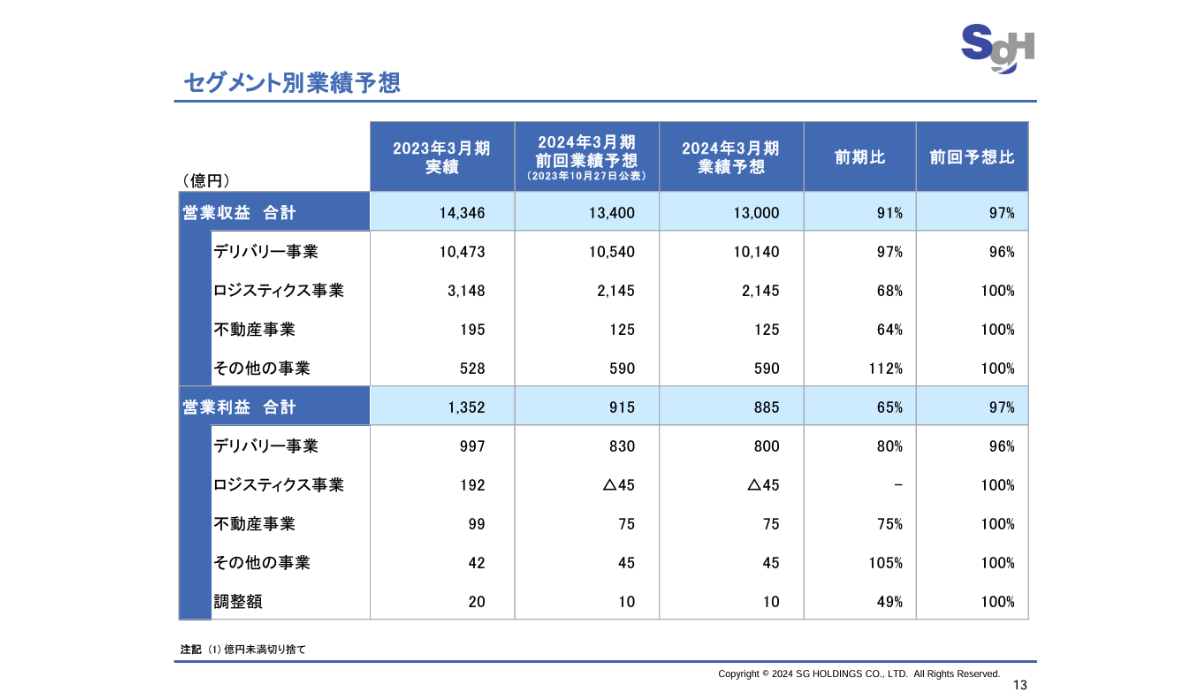

デリバリー事業、連結通期業績予想を見直しへ

同社は物価調整後の家計消費支出の低迷等が今後も続くだろうと予想し、デリバリー事業の営業収益予想を、400億円マイナスの1兆140億円、営業利益については、30億円マイナスの800億円に下方修正した。それに伴い、連結通期業績予想を営業収益は1兆3000億円(-400億円)、営業利益は885億円(-30億円)の見通しとしている。

その他エクスポランカ社の業績見直しを含め、その他事業の業績予想については前回予想と変更はないとした。

出典元:SGホールディングス株式会社

出典元:SGホールディングス株式会社