商品・サービス提供前に受け取る「前受金」依存度の高い業種1位は「衣装レンタル」~東京商工リサーチが「2023年企業の前受金動向調査」を公表

東京商工リサーチは、2022年10月期〜2023年9月期に決算を迎えた28万4575社を対象に、財務諸表に前受金(前受収益を含む※)を計上した企業を調査した結果、5万1678社と約2割の企業が前受金を計上していると公表した。

※まだ提供していないサービスや商品に対し、受け取る(受け取った)代金の一部または全額のこと。

約2割が前受金を計上

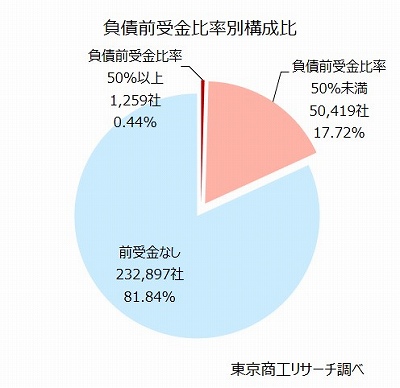

本調査では2022年10月期から2023年9月期の28万4575社を抽出し、総負債に対して前受金の占める比率(以下、負債前受金比率)を算出。結果、前受金を計上している企業は5万1678社と、全体の約2割(構成比:18.1%)を占めた。内訳は、負債前受金比率50%以上の企業が1259社(同0.4%)、50%未満が5万419社(同17.7%)。

一方、前受金を計上していない企業は23万2897社で、全体の8割超(同81.8%)を占めた。

産業、業種の特徴によって大きく異なる

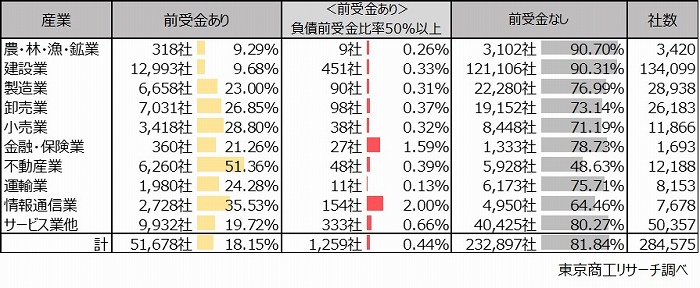

10産業のうち、前受金を計上した企業の構成比が最も高かった産業は、不動産業で51.3%(6260社)。不動産業は売買契約の際、手付金や前受賃料などが前受金に計上されることから構成比が唯一5割を超えた。

続いて情報通信業35.5%(2728社)、小売業28.8%(3418社)、卸売業26.8%(7031社)と続く結果に。

出典:2023年企業の「前受金」動向調査

出典:2023年企業の「前受金」動向調査

業種別での負債前受金比率トップは「貸衣しょう業」の61.3%であり、唯一50%を超えた。契約日やレンタル日前の指定期日までに全額前払いのケースが多いことから、負債前受金比率は突出する結果に。

次いで「外国語会話教授業」が41.7%で続く。外国語会話教授業は、一定期間の継続を前提とした契約が大半で、特定継続的役務提供にあたる契約が多いことから前受金が膨らみやすい。

代表的なトラブル事例として「貸衣しょう業」では2018年1月8日の「はれのひ」事件、2007年10月「ノヴァ」の会社更生法申請などがあげられるだろう。

前受金のメリット、デメリットを理解する

前受金は対価となるサービスや商品の提供前に代金を受け取るシステムであり、キャッシュフローの観点では効果的な方法だ。

前受金で資金調達を行う企業は借入依存度が低く、有利子負債構成比率は比較的低いため一見すると優良企業に見える。実際、着実に業績を伸ばしキャッシュを積み上げる企業もある一方で、過度に資金繰りを前受金に依存する企業も少なくない。

前受金ビジネスでは、顧客の増加が続く限り、前受金を元手に積極的に事業拡大を進められる。しかし、ひとたび顧客が減少に転じると、これまでの投資があだとなり、一気に手元資金がひっ迫する事態になりかねない。

企業としては、前受金の実態は自分の資金でないことを認識した運営が必要になる。そして、前受金ビジネスによるトラブルを増やさないためにも、企業の情報開示の徹底と同時に前受金の保全措置を義務付けるといった仕組み作りが欠かせないだろう。

「ギフトEC」をテーマに、ビームスやTENTIAL、ギフトモールなどが登壇します!

お席には限りがあるため、詳細・お申し込みは下記よりお早めに。