ビッグデータ×商品体験で解明する中国で売れる商品とは?【Nintオフラインセミナー】

世界1位のシェアを誇り、今後も安定した成長が見込まれている中国EC市場。一方、貯蓄志向や理性的消費の傾向が強まる中、中国の越境ECに参入する国内企業は、事業戦略の見直しを迫られている。中国のEC市場への参入に成功するために必要なことは何か、中国の消費者は今、何を求めているのか。株式会社Nintが開催した、同社戦略事業室長の堀井良威氏によるオフラインセミナー「~ビッグデータ×商品体験で解明する~中国で売れる商品とは!」から、今、中国で求められている商品を探る。

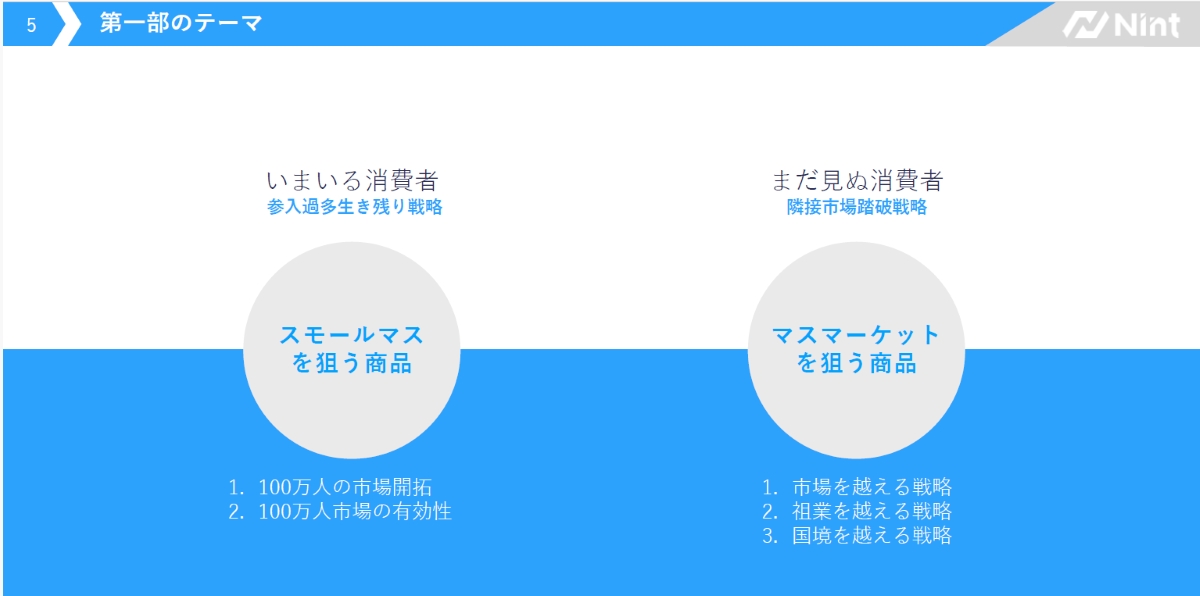

中国EC市場を狙うなら知っておくべき2つの戦略…スモールマスか、マスか

3年連続で人口が減少している中国ですが、2024年末時点で14億828万人。これだけの消費者がいるわけですからひとくちに“売れている商品”と言っても、いろんな商品をいろんな消費者が買っているわけです。そんな中、これから参入するならどこを狙っていけばいいのか。中国のメーカーやブランド側の視点で見たのが下の図です。

左側は、既存のカテゴリーマーケットの今いる消費者を狙いに行く戦略。ただこの場合、14億人という対象が大きすぎて、その中の小さいマーケット、“スモールマス”マーケットをどうやって作っていくかということを追求した商品が多いということがいえます。

スモールマスの定義にはいろいろなやり方がありますが、今、1人の消費者にリーチするのに、仮に3元ぐらいかかるといわれています。1中国人民元が約20円として、100万人にリーチするには6000万円くらいの投資が必要になります。なので、まず仮に100万人をスモールマスの規模と仮定しましょう。100万人は中国の人口の14億人と比べると小さなマーケットに見えますが、それでも非常に魅力的なマーケットがいくつもあるわけで、それをしっかり捉えて商品開発しているようなメーカーが成功しているわけです。

これに対して右側は、(おそらく中国市場に参入する方はここを狙いに行っていると思いますが)マスマーケットです。マスマーケットを狙える商品には、3タイプの戦略があります。一つは、今あるカテゴリーの範囲を広げていくこと。二つ目は祖業の範囲を超え、広げていくこと。三つ目が国境を越えていくという戦略です。

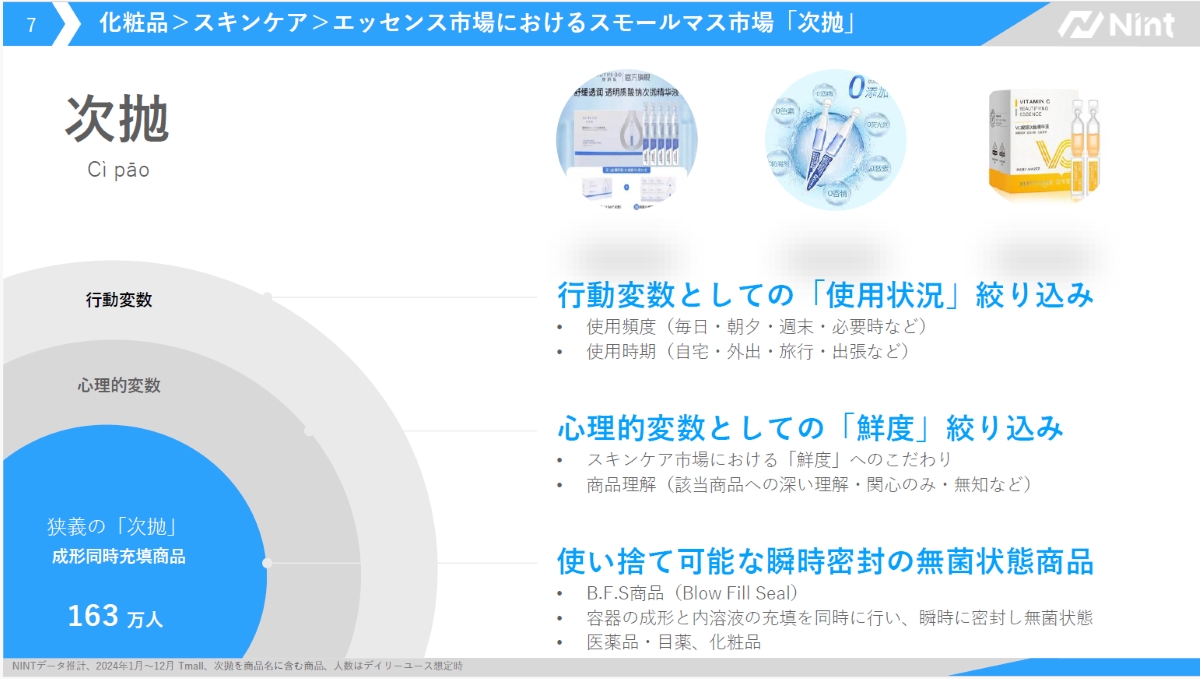

スモールマス戦略のポイント①活況を呈している「次抛(ツーパオ)」市場

スモールマス市場で個人的に非常に魅力的だと感じているのが、「次抛(ツーパオ)」市場です。次抛とは、化粧品、特にエッセンス(美容液)やパックなどの製品を指す言葉で、一度の使用で使い切るように、小分けパックに密封されているものを指します。いわゆる化粧品という大きなマーケットがあり、その中のスキンケア、その中のエッセンスとなります。中国の人口の半分を女性として約7億人いて、その中の20代から40代ぐらいに範囲を狭めても、まだまだ億単位です。それを下の図のようにさまざまな条件で絞り込んでいくと、スモールマスの市場サイズが見えてきます。

行動変数として「使用状況」で絞り込み、心理的変数として「鮮度」で絞りこみ、使い捨て可能な瞬時密封の無菌状態商品で絞り込むと、狭義の「次抛」のスモールマス市場になるわけです。化粧品のほかに、乳酸菌が入っている食品やマウスウォッシュ、などもこのマーケットに該当します。

次抛スタイルのインナービューティーサプリメント「万益藍益生菌粉」

次抛スタイルのインナービューティーサプリメント「万益藍益生菌粉」

スモールマス戦略のポイント②「次抛」のマーケットサイズは

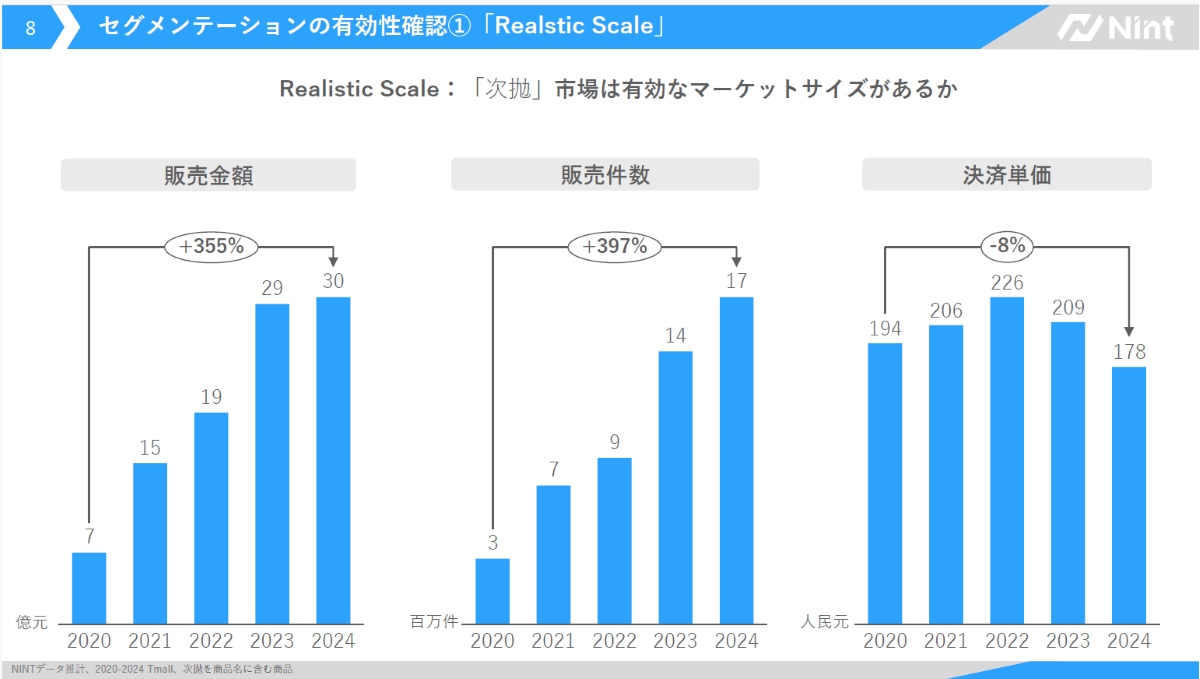

1人3元で大体160万人ぐらいにリーチするには6000万円くらいの投資が必要となります。リーチできたとしてもお金にならければ意味がないのですが、次抛のマーケットがどれぐらいあるかを示したのが、下のグラフです。

販売金額はこの5年間でプラス355%ぐらい伸びています。2023年から2024年は販売金額の伸び率が鈍化していますが、そもそも今のレートで600億円ぐらいのマーケットサイズのところに、販売件数が300万件から1700万件まで増えて、その結果、非常に購入金額が小さいユーザーが増えているのが理由です。

ただこのように、新しいマーケットができた時に一時的に決済単価が減少するのは中国で極めて短期間に起きやすい現象です。新規参入するのに、価格帯を武器にエントリーしてくるプレイヤーが多いので、件数が上がっても決済単価が下がりやすいのです。

スモールマス戦略のポイント③日系ブランドからのブランドスイッチを狙え

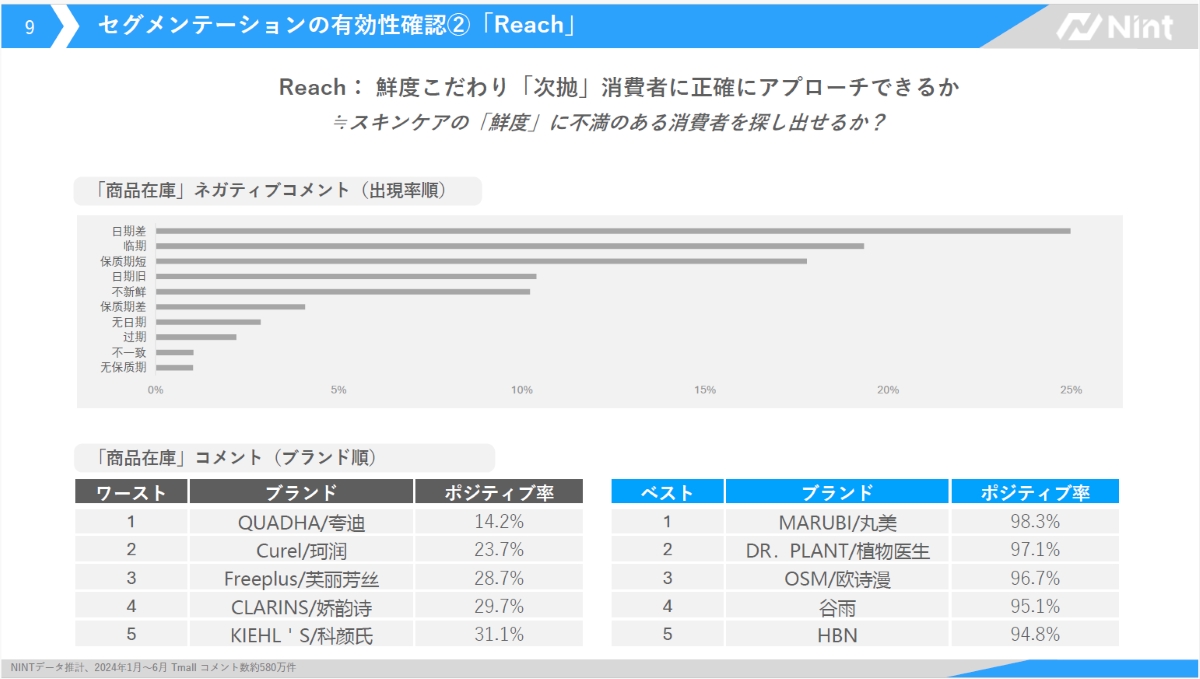

「スモールマスの中でも、もう少しピンポイントで狙えませんか?」という質問をよくいただきます。最も簡単でおすすめなやり方が実は一つあります。それは、日系ブランドからのブランドスイッチを狙うことです。というのも、スキンケアで次抛の何が評価されているかというと「新鮮さ」なのです。我々は在庫商品に対するネガティブコメントをネット全域から集めています(下のデータ参照)。

下半分に表示されているリストは、商品在庫のポジティブ率が低いブランド順に並べたリスト、右はポジティブ率が高いブランド順に並べたリストです。右側は非常にポジティブで「鮮度高い商品を届けてくれてありがとう」というコメントが非常に多い。左側には外資系ブランド、右側には中国ブランドが多く並んでいるという傾向が見られます。現在、外資系ブランドの商品を購入しているユーザーの中には、鮮度などの価値軸によって、他ブランドへの切り替えを検討する層も一定数存在していると考えられます。

スモールマス戦略のポイント④“鮮度重視”をターゲティングする時の注意

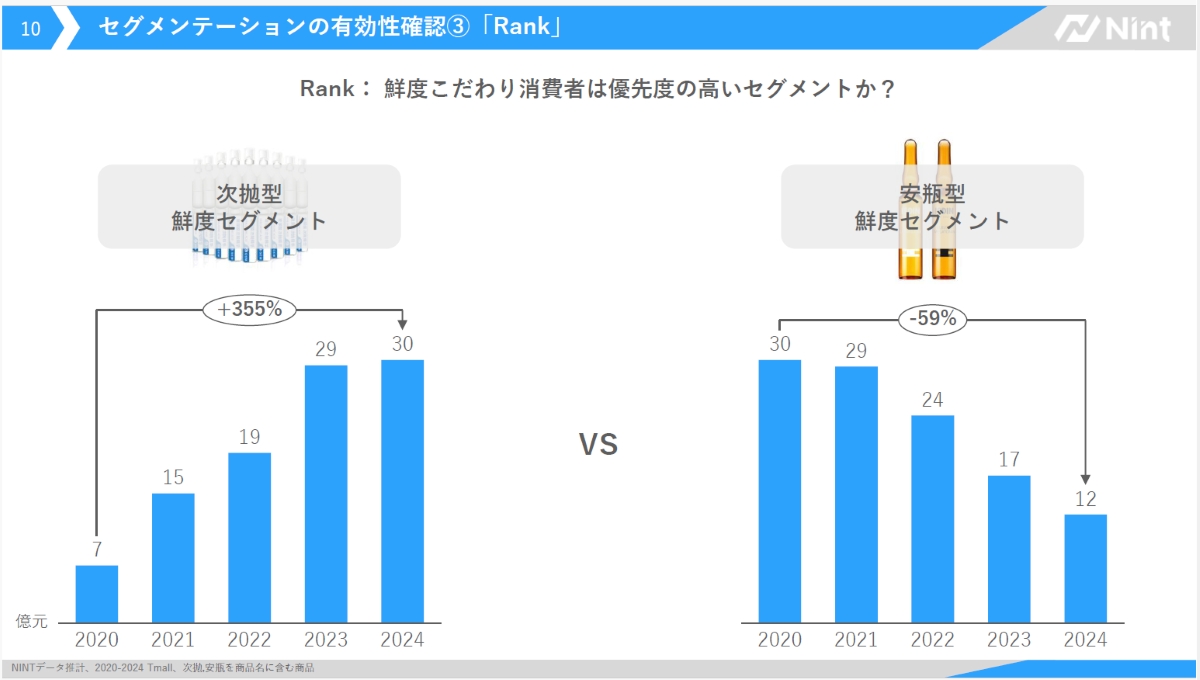

このように鮮度を重視したスキンケアマーケットには大きなチャンスがあるのですが、一つ注意していただきたいことがあります。それは容器の問題です。

上左のグラフでわかるように、小分けパックに密封されている「次抛」の鮮度重視セグメントは2020年比で355%も増えているのですが、右側は-59%も減少しています。これは同じ密封タイプでも、ガラス瓶の容器を使用した鮮度セグメント。この形のものは、今は全くマーケットに受け入れられない可能性があります。「どんな素材で密封されているか」まで見極めないと、とんでもない右肩下がりのマーケットにエントリーすることになってしまいますので、注意が必要です。以上が、スモールマスマーケットを狙う場合の戦略です。

マスマーケット戦略のポイント…まだ見ぬ消費者に出会うために

中国EC市場に参入するからには、やはりマスマーケットを狙いたいというのは多くの人が考えることでしょう。ここからはマスマーケットの戦略についてお話していきます。

株式会社Nint 戦略事業室 室長 堀井良威氏

株式会社Nint 戦略事業室 室長 堀井良威氏

ただ14億人全員にアプローチするというのはやはり大変なので、中国の国内メーカーも頭を抱えているわけです。そこをどう超えていくかというポイントが、冒頭でお話した3つのポイント、「市場を超えて消費者を獲得する」「祖業を超えて消費者を獲得する」「国境を越えて消費者を獲得する」ということです。

中国の食品EC市場の規模は、14兆円といわれています。日本のEC市場全体の規模が14兆円ほどですから、だいたい同じくらいの規模です。そこで食品を例にマスマーケットの戦略を紹介していきます

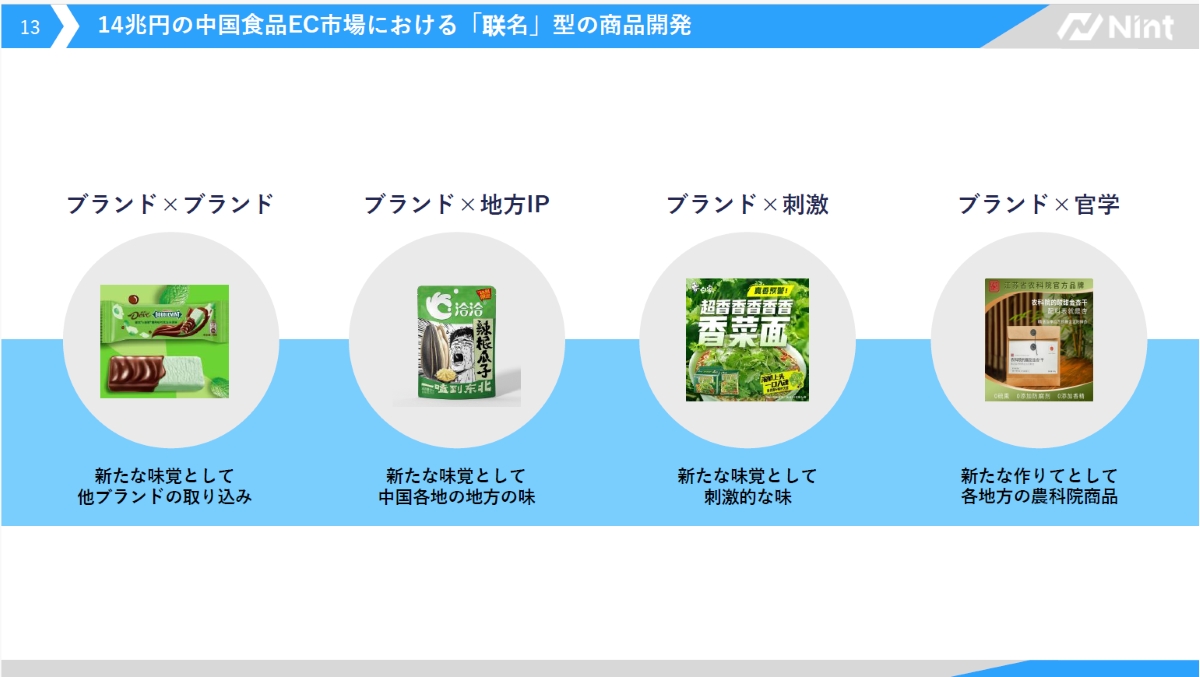

マスマーケット戦略のポイント①联名経済(コラボレーション)で市場を超える

一つは「联名経済(れんめいけいざい)」、日本語で平たく言えばコラボレーションです。コラボレーションにもいろいろなパターンがあり、下の図の左は、ブランドとブランドがコラボレーションした例。2023年発売の瑞幸珈琲(ラッキーコーヒー)と茅台の白酒カフェラテという、消費者層の異なる2ブランドが共同開発した商品で、初日で500万杯以上を売り上げて、联名経済の先駆けとなりました。これの狙いはどこにあったかっていうと、茅台は歴史のある酒造のお酒ですが、今、中国でもお酒離れが進んでいて若い人に受けない商品でした。一方、瑞幸珈琲は若い顧客を多数持っているけれど、持っていないのが歴史。お互い補完できてコラボレーションが成功したことで、このコラボからきっかけで、非常に多くの食品業界のコラボが生まれました。

真ん中は、ブランド×IP(Intellectual Property:知的財産)のコラボレーションの例です。2024年MINISOは権利取得に約80億円を投じ、Chiikawa(ちいかわ)など国内外のIPとコラボし、売上総利益率は2019年26.7%、2024年第4四半期47%の上昇を果たしました。

右側は、ブランド×第三勢力のコラボレーションの例です。新たな商品共同開発の相手先として「地方」「産官学連携」「味覚冒険」など従来型のブランド・IPとは異なる試みが増加しています。これは例えば、農林水産省と民間のメーカーがくっついて新しい商品を開発するイメージです。

EC業界では数億人のユーザーを抱えている企業はたくさんありますが、もう上限にきていて、新しいユーザーを増やすことに苦労しているんですね。でもコラボレーションすれば経済的なパイが自動的に大きくなり、お手軽に新しい消費者にアプローチできるわけです。

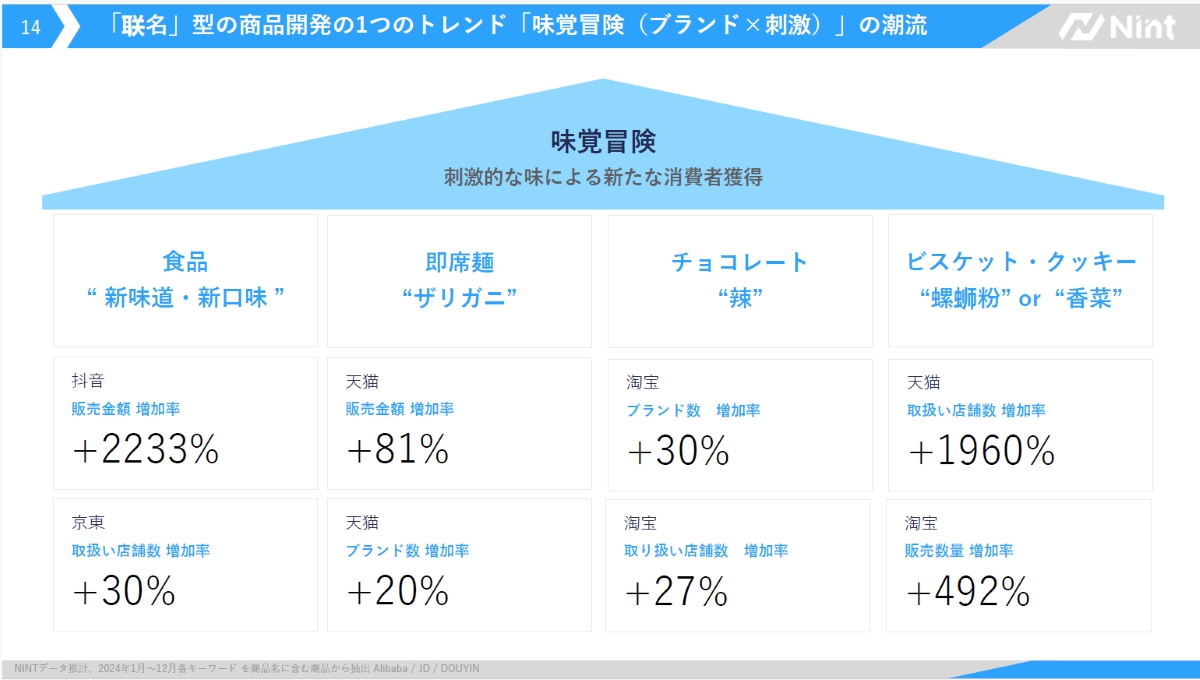

マスマーケット戦略のポイント②「联名」型商品開発のトレンド

「联名」型商品のトレンドとしては、非常に刺激的な味でユーザーを集める手法があります。そんな特殊な味同志をくっつけても局所的にしか盛り上がらないのでは、と思うかもしれませんが、多くの商品がヒットしています。インスタント麺でも、ザリガニ味やパクチー味など、「味覚の冒険を求める」トレンドが間違いなく存在しています。下の商品はその一例です。

下の表は、味覚冒険トレンドの種類と、その経済効果をあらわしたものです。インスタントラーメンのザリガニ&パクチー味なんて、日本のカップ麺ならまああるかもしれませんが、中国の食文化から見たら、明らかに異色な味です。でも今、彼らの旗艦店の販売のうち20%から25%がこの味。スタートは売れるかどうかわからない賭けだったと思いますが、結果としてはほぼプロパー商品になっているわけです。

中国で大ヒットしているパクチーザリガニ風味のインスタントラーメン「白象香菜方便面」

中国で大ヒットしているパクチーザリガニ風味のインスタントラーメン「白象香菜方便面」

日本で食品コラボレーションをする場合、価値観の近い仲良しの同業ブランド同士が手を組む例が多いような気がしますが、未知なる相手と手を組むことに躊躇しない中国ブランドがしっかりと結果を出してきているという事例ですね。

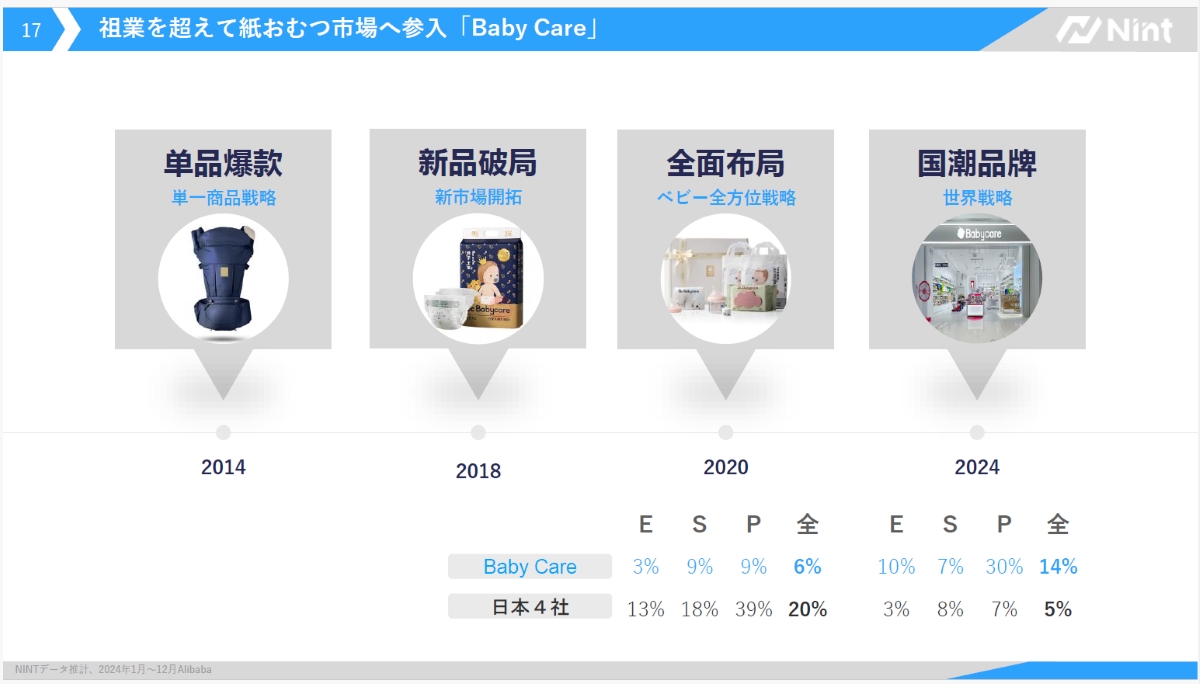

マスマーケット戦略のポイント③祖業を超えてプレミアム価格商品で勝負

「祖業を超える」例は、「Baby Care」が分かりやすい例だと思います。下の図でもわかるようにリュック型のだっこ紐で2014年にスタートし、4年後にマタニティの中でも新しい業界に参入。その2年後にベビー商品を全域で展開し始めました。2020年から2024年の動きを見たのが、下の表です。2020年にベビー用品全方位戦略をスタートした時は、シェアはたった6%、日本のメーカー4社で20%を占めていました。しかしその4年後、「Baby Care」が14%までシェアを伸ばし、日本4社のシェアは5%まで縮小したのです。

ここから何が見えてくるかというと、前述したとおり、中国企業はエントリー直後に低価格で参入してきます。でもそれは最初だけで、一定のユーザーを抱えたら次はプレミアム価格で勝負してきます。プレミアム価格帯の商品を多く展開する日本ブランドにとっては、競争環境が厳しくなるケースも見受けられます。下の表の「P」はプレミアム価格商品で、2020年には日本4社が39%のシェアを占めていました。でも2024年には、7%まで落ち込み、「Baby Care」が30%を占めています。

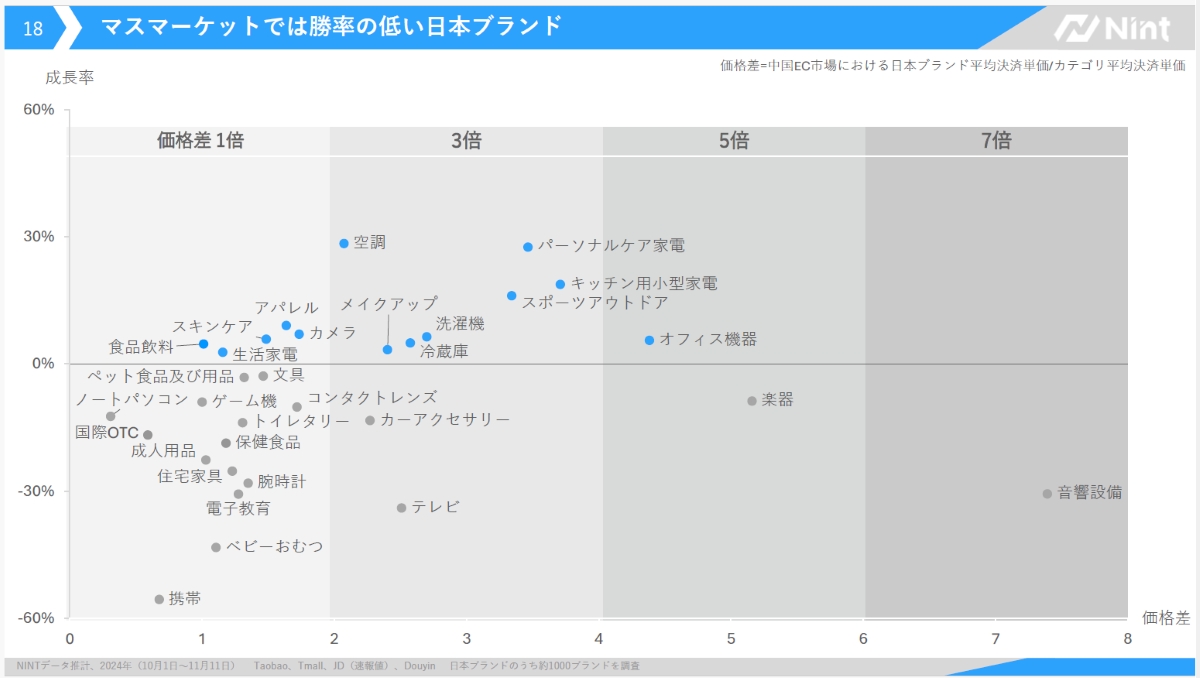

プレミアム価格帯におけるシェア変動と日本ブランドの動向

この「プレミアム価格」での勝負について、もう少し触れてみます。上のグラフの縦軸は日本ブランドの中国での成長率をあらわし、横軸が中国マーケットとの価格差をあらわしています。例えば空調を見ると、中国市場の2~3倍の価格なのに、20~30%も成長しています。真ん中の線はゼロ成長のラインで、価格差1倍のゾーンに集中しているのがわかりますね。メイドインジャパンは高いから売れないのではなく、2倍3倍の価格差があっても、その価値が提供できている日本ブランドは勝ちますが、そうでもないところ、低価格で勝負しようとするところは、ごっそり左下のマイナス成長に行ってしまうのです。

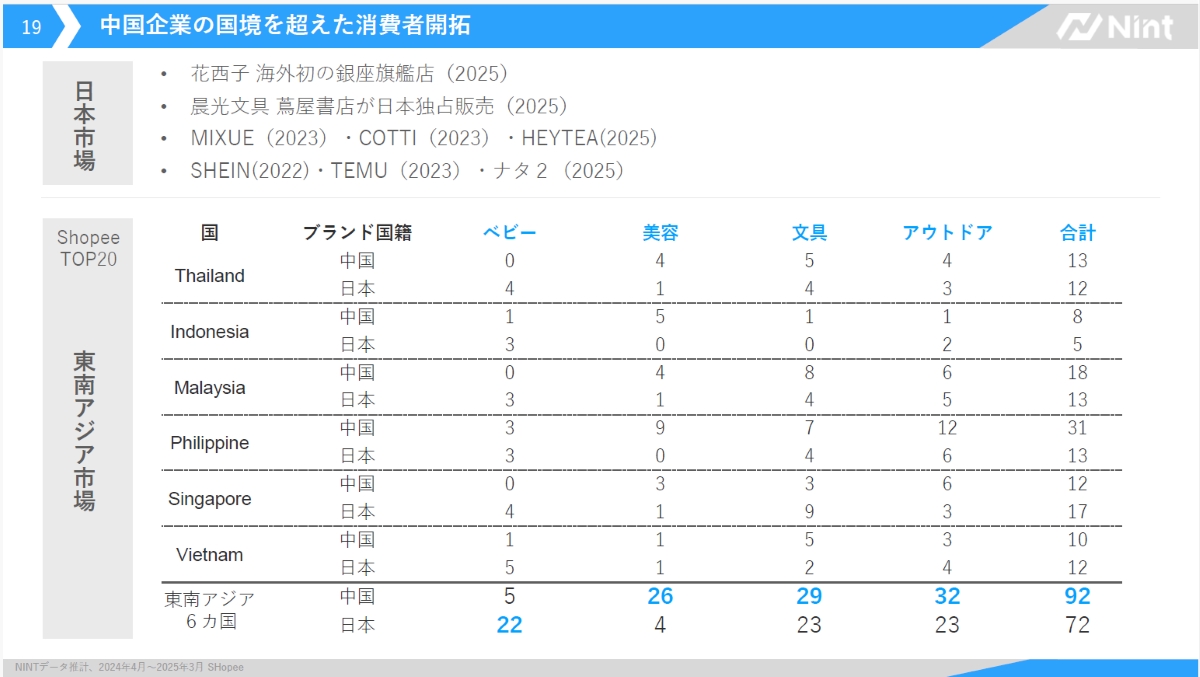

マスマーケット戦略のポイント④中国企業のノウハウを学んで国境を超える

最後に「国境を越えて消費者を開拓する」という戦略についてお話しましょう。東南アジアのEC市場を狙っている日本企業は多いと思いますが、当然中国メーカーも狙っています。下の表は、タイからベトナムまで、東南アジア6カ国でトップ20に入っている日本ブランドと中国ブランドの比較です。東南アジア6か国の合計では、中国企業が92で日本企業が72。皆さんが東南アジアに進出しようとした時に、誰と戦うかと言うと結局は、中国ブランドなのです。

この結果からわかるのは、中国企業の戦い方、戦略は東南アジアで非常に効果的だということ。逆に言うと、今は中国で苦戦している日本企業も、中国でノウハウを学べば、それがやがて東南アジアで通じる可能性が高いということです。足元では成果が出づらいと感じている企業もあるかもしれませんが、中国市場で培った知見やノウハウは、将来的に日本やASEAN市場でも十分に活かせる可能性があるので、諦めないでくださいというのが、僕のメッセージです。

セミナーの2部の食品部門で試食用に提供された中国の人気食品

セミナーの2部の食品部門で試食用に提供された中国の人気食品

記者プロフィール