不正検知サービス 上位モデル導入のポイント

前回は一般的な不正検知サービスについてご紹介をしましたが、今回は一回のチャージバックが大きな経営インパクトになってしまうような商品を取り扱っていたり、グローバルに販売展開をしていたり、チャージバックリスクの高いネットショップ様向けの不正検知サービスの上位モデルについてご紹介をしてみたいと思います。

例えば、非常に値が張る商品(50万円前後、ブランド時計や鞄など)をメインに販売するネットショップの責任者となったと想像してみてください。

販売価格帯: 200,000~1,500,000円

月間売上 : 約5,000万円(単価50〜100万円×50〜100取引)

毎日3~5件ほどの注文あり。

購入者 : 日本人、アジア人、欧米人などさまざまで、お届け先は、自宅、高級ホテルなど。

アクセス元: 日本:50%、海外:50%

端末 : PC:50%、スマホ、タブレット:50%

使用されるクレジットカード: AMEX、Dinersが70%、VISA、MASTER、JCB、その他は30%

売上規模や取扱商材から、月に1〜2件くらいはチャージバックが起こっても仕方ないのかもしれません。

想定しておくチャージバックリスクの最大値としては、月間50〜100万円ほどでしょうか。

初回のコラムでお伝えましたが、責任者としては、リスクを予測しその予測した被害金額を経営陣など会社側へ予め報告をしておくことは非常に重要です。

高価なものを取り扱っているにも関わらず、会社側でチャージバックの認識がない場合があります。

そのような場合に、事前にチャージバックリスクの所在について報告をせずにチャージバックが発生すると責任者のポジションはなくなってしまう可能性が高いと言えるのです。

さて、このようなECサイトでは、あなたはどのような不正対策を施しますか?

3Dセキュア

3Dセキュアについてはご存じの方が多いとは思いますが、オンラインでクレジットカード決済をする際に、クレジットカード情報(カード番号・有効期限など)と、発行カード会社に事前登録した本人しか分からないパスワードの入力を合わせて行うことで、第三者によるなりすまし購入などの不正使用を防止する仕組みです。

3Dセキュア(VISA,MASTER,JCB,AMEX※ブランドにて有効)については、他店にないレアな商品を販売している場合や、海外のお客様が多い場合などは、導入をしておいた方が良さそうです。

ただ、Dinersは2017年10月時点では3Dセキュアに対応していません。

また、3Dセキュアのパスワードが付与されていないVISAやMASTERカードが存在していたり、カード発行会社(イシュア)やブランドの意向により、チャージバックが発生したりするため、100%チャージバックが起こらないとは言い切れず、3Dセキュアに対応しているカードのみ購入可能とするなどの対応も考慮する必要があります。

詳しくは、決済代行会社やご契約のカード会社へご相談ください。

3Dセキュアに加え、カード会社が提供するソリューションとしては、カード発行会社(イシュア)が保有している不正検知サービスからの出荷停止連絡を期待したいところですが、海外発行のクレジットカードが利用された場合では、例えイシュアの不正検知がアラートを出していたとしても、海外のイシュアから連絡をもらえることはなさそうです。

※AMEXの3Dセキュアについては自店で利用可能かどうか確認しておく必要があります。

目視チェック

日々の注文が5件くらいであれば、発送前での目視チェックは可能そうです。

ただし、購入者情報が外国人名、購入者住所と送付先の住所が一致しないこともあり、一般的な不正の傾向に重ねると、疑わしい取引ばかりとなり発送可否の判断は簡単ではありません。

不正が疑わしいから販売しないでは、売上も上がらず、上顧客を逃すことも考えられ目標売上の達成は難しくなります。

例えば、あるアメリカ人富豪が日本でのパーティーに参加するため、アメリカの自宅から、AMEXカードでPATEK PHILIPPEの最新モデルを注文し、宿泊先となるパークハイアット東京にて受け取るというケースがあったとします。

注文情報を目視チェックしてみます。

注文者住所: Atherton, Carifornia

配送先 : 西新宿3丁目7-1-2 パークハイアット東京

カード : AMEX(3Dセキュアなし)

会員登録 : 無し

購入金額 : ¥1,080,000

コメント : ●月●日にホテルフロントへ配送希望(英語)

分かったことは、購入者はシリコンバレー近郊のアザートンに在住の外国人、配送先が高級ホテル、AMEX利用、クレジットカードは一回で決済完了、ゲスト購入、超高額商品ということです。

電話での連絡は英語が必須となります。

きちんとした英語対応ができるスタッフがいるならいいですが、たどたどしい英語で電話をかけると不審がられてしまいます。その上電話に出たからといって必ずカードホルダー本人とは限りません。

カード会社を通じた属性照会(注文者とカード所有者の情報が合致するか電話、FAXなどでカード会社へ確認する手段)も、海外カードの場合、結果がわかりません。

他にはメールでのコンタクトが考えられますが、返答があったとしても電話と同じく大丈夫だという確証は取れないことから、発送前の目視チェックや本人連絡だけでは厳しいと言えます。

上位モデルの不正検知サービス

では、上位不正検知モデルではどのようなことがわかるでしょうか?

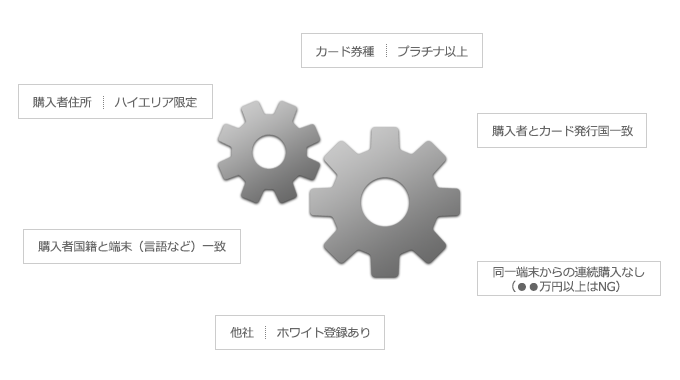

注文者のIPアドレスと住所の大まかな整合性や、住居エリアが顧客層と合致するかどうか、またカードの券面がプレミアムに属する(例:ブラックカードやプラチナカードなど)ものなのかどうか、またカードの発行国と注文者の居住国がどうなのか、ブラックリストはもちろん、世界でのホワイトリストとの合致にも応えてくれます。

不正検知を通してみた結果が、注文者の住所がハイエリア(高級住宅街)で、IPアドレスから位置情報が一致、カードの券面がブラック(最上位)、カード発行銀行がBANK OF AMERICAで居住国とカード発行国が一致、不正検知サービスを利用している他社でのホワイトリストへの登録ありなどの結果が返って来たとすると、いかがでしょう?

商品の発送をしても良さそうですよね。

Card : AMEX Black

Issuer : BANK OF AMERICA – USA

他に、過去に大きな不正にあった加盟店の例を紹介しますと、東南アジアからの個人の注文でいくつか少額の正規注文の後に、「あなたのお店と本格的にもっと大きな取引をしたい」と申し出をしてきて、十数回に分けて、1,000万円近い取引を行い、後にすべてがチャージバックとなってしまったという例もあります。

調べてみると、いろんな国で発行された10枚ほどのクレジットカードを使って決済がされていました。

初めに少額で正規注文の実績を作り、信用させるというのは、まさに詐欺の常套手段と言えますが、こういった取引も不正検知サービスを利用していたら、防げていたかもしれません。

Card : シンガポール、アメリカ、オーストラリア、日本、イギリスなど

ルール設定(チューニング)について

今回の例のように、毎日数件であれば、詳しく不正検知サービスの結果を目視し、配送するしないの判断をしてもいいのですが、毎日数十件を超えてくると、細かいルールチューニングが必須となってきます。ルールチューニングにより目視の件数を可能な限り減らし、業務の軽減ができます。

ルールのチューニングに関しては、設定項目が多岐に渡ることもあり、専門のコンサルタントと話し合いをしながら決めていくことが可能です。

カード券種:プラチナ以上、配送先住所:ハイエリア限定

購入者とカード発行国、端末(言語など)が一致

同一端末での連続購入(●●万円以上)がない など

もちろん上位の不正検知サービスだからといってすべての取引において、担当者の欲しい情報を返してくれるわけではありません。

また不正検知サービスよりも先回りした用意周到な詐欺もおきないわけではないのです。

不正を起こさせないようにし、自店のチャージバックによる損害を回避するには、不正検知サービスの利用と発送前目視の併用が必須です。また不正の手口などの情報収集はもちろん、将来的にはサイトの中にお客様の怪しい行動を検知できるような、いわば監視カメラのようなものを用意する必要もあるかもしれません。

海外のサービスでは、海外イシュア(カード発行会社)からの不正連絡を直接加盟店へ連携してくれるものや、本人利用によるチャージバック(フレンドリーフロード:米国ではチャージバックのうちの7割)を取り返してくれるようなユニークなものも存在しています。

非常に高額なものを取り扱っているECサイトや、今後グローバルに販売展開をしていくことを視野に置いているネットショップでは、グローバルに対応した上位不正検知サービスの利用はもちろんですが、海外のユニークなサービスの導入も検討してみても良いと思われます。

株式会社アクル 取締役COO 渡辺 貴宏氏

運用改善やチャージバック保証サービスなど、不正対策コンサルティングサービスを提供する株式会社アクルの取締役COO。

EC黎明期の2000年代初頭からクレジットカード決済やさまざまなチャージバック関連業務に携わる。

著者

株式会社DGフィナンシャルテクノロジー

DGフィナンシャルテクノロジーは、クレジットカード決済、コンビニ決済、キャリア決済やAlipay等の国際決済まで一括導入可能な総合決済ソリューションをご提供しています。ECや実店舗、越境EC、特定業界向けなど各チャネルでご利用いただける決済サービスや、近年では、モバイルPOS、モバイルバーコード決済(QRコード決済)、オムニチャネル向け決済など実店舗を対象とした決済も提供し、事業者様の売上向上につながるさまざまな決済ソリューションを展開しています。

デジタルガレージグループのイーコンテクストと共に、グループ全体で日本最大規模のオンライン決済プロバイダーとして、1997年の創業以来、金融機関に求められる高度なセキュリティ環境・管理体制を構築し、EC事業者様がクレジットカード情報を保持せずに決済サービスを利用できる安心・安全な仕組みを提供しています。

DGフィナンシャルテクノロジーサイトURL : https://www.veritrans.co.jp/