【第二回】海外EC動向 2018年海外大型IPO企業Farfetch&Pinduoduo

今回は2018年に上場した数多くのグローバルEC企業の中で、特に印象的だった高級ファッションブランドのマーケットプレイスであるFarfetchと中国発ソーシャルECプラットフォームのPinduoduoについてご紹介します。Amazonや楽天といった総合プラットフォームがいる中での、新たなプラットフォーマーの差別化戦略の一例として皆様のビジネスの参考になれば幸いです。前回の、「海外EC動向 プラットフォームの鍵は、商材に合った「探し方」提案」(https://ecnomikata.com/column/20005/)に続きYJキャピタル大久保がご紹介します。

FarfetchとPinduoduoってどんな会社?

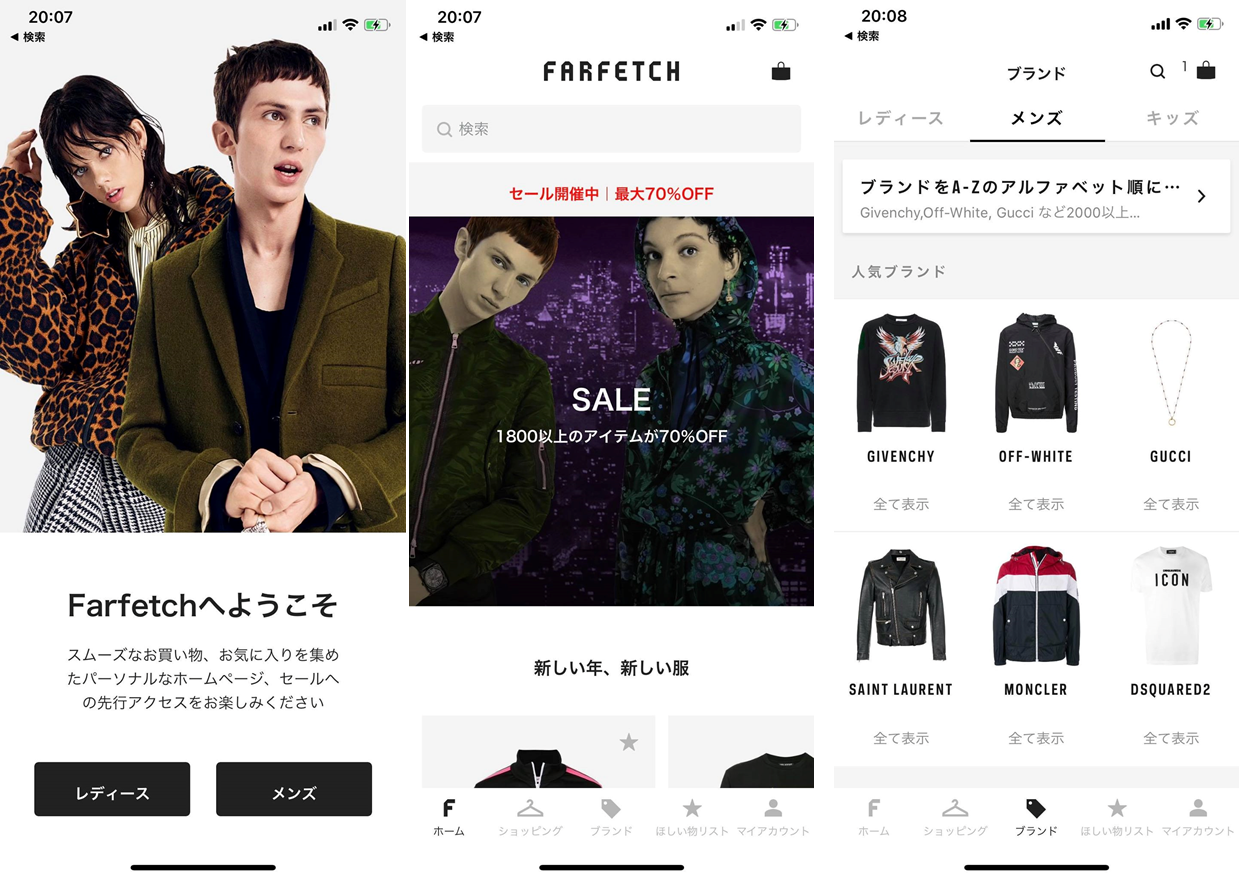

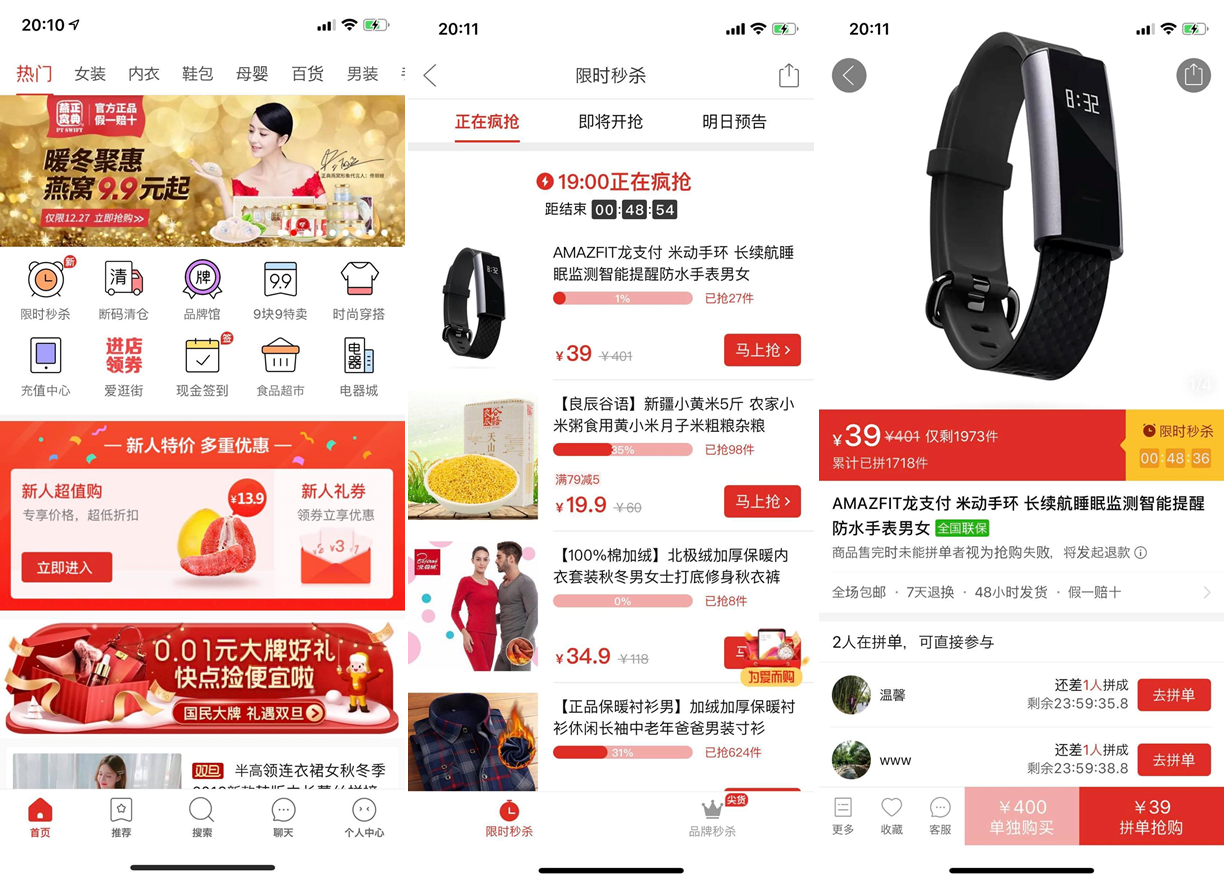

早速ですが、まずは高級ファッションブランドのマーケットプレイスであるFarfetchについてです。実際のUIを見ていただくとサービスのイメージが掴めるかと思いますが(下図:“Farfetch” (https://www.farfetch.com/jp/)、ひと目見てわかるように高級感が漂っています。ページでも目立つ位置に表示されている商品は、グッチやモンクレール等、高級ブランド品です。顧客単価もZOZOと比較してもかなり高いです(後述)。

ビジネスモデルとしてはZOZOと同様のマーケットプレイスで、販売手数料を収益源とするモデルです。特徴としては、売り手が世界中の高級ブランド・セレクトショップであること、越境ECに対応していること(物流はFarfetchが管理)、Farfetch自体は基本的には在庫をもたしないこと(楽天等の一般的なモール同様)が挙げられます。

AmazonやZOZO等の多数のマーケットプレイスがある中で、“高級品”・“グローバルで購入可能”という独自のポジショニングを確立し拡大してきたのは非常に面白いです。日本でも旅行業界では、一種の高級商材のキュレーションが入った、一休やReluxが台頭していることを考えると、“高級”キュレーションの入った商材ごとのマーケットプレイが拡大してもおかしくないと思います。(ex、家具版Farfetch、食品版Farfetch)

次に紹介するのは、中国発ソーシャルECプラットフォームであるPinduoduo (https://www.pinduoduo.com/)です。こちらはアプリベースのプロダクトなので実際にダウンロードしていただくとよりUXを体感できるかと思います。

ビジネス概要は、グルーポンのような共同購入型のEコマースです。複数人で購入することで、一人で買うときよりも安く購入できる仕組みとなっています。UXとしては、商品一覧ページで、共同購入が成立するまでの件数が表示されていたり(下図真ん中)、価格表(下図右)では、“単独”購入時の価格と“共同”購入時の価格がわかりやすく表示されている等、共同購入を促すUXの作り込みが秀逸です。

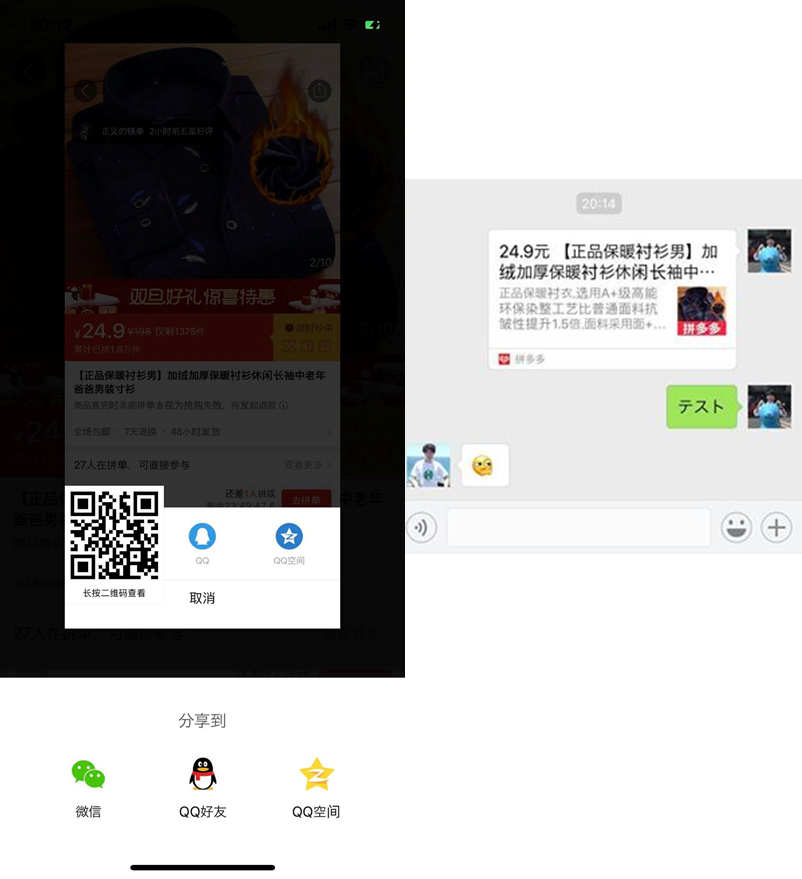

特徴はWeChat(中国版のLINE)等のSNSで即座に共同購入のお誘いができる点です。友人のグループに投稿してもいいですし、タイムラインに投稿してもよく、WeChatというほぼ全国民が利用しているコミュニケーション基盤が整っていることも、Pinduoduoが急成長した背景にあるかと思います。

さらにWeChatには、ペイメント機能(LINE Payのようなもの)が実装されているので、共有されて気に入ったらそのままシームレスに購入が可能となるのです。(日本でありがちな、モールごとに、決済方法を登録する等の手間がないのでカートドロップの影響が小さい)実際に下図のような形ですぐに共有することが可能です。

日本においてもLINE PayやPayPay等のオンライン決済手段が急拡大しています。そしてLINEというほぼ全国民が利用しているサービスがあることを考えると、同様のサービスが出てきてもおかしくない環境が整いつつあると思います。楽しみです。

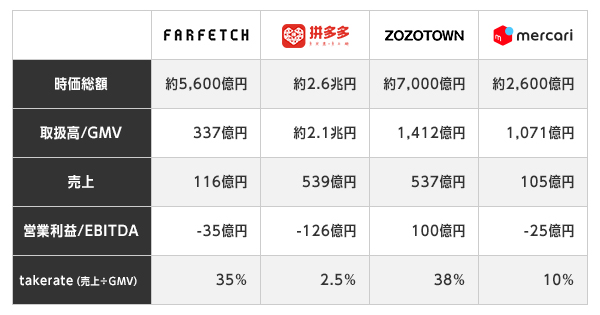

Farfetch、Pinduoduo、ZOZO、メルカリの比較

※18年12月27日時点 1ドル=110円、1元=16円 ※GMV、売上、営業利益は直近四半期 出典:各社IR資料より作成

※18年12月27日時点 1ドル=110円、1元=16円 ※GMV、売上、営業利益は直近四半期 出典:各社IR資料より作成

今回紹介した2社と、日本でも馴染みの深いZOZO、メルカリの各KPIの規模感について比較してみます。時価総額をみるとFarfetch、Pinduoduoがいかに大きいか、特にPinduoduoの2.6兆円という時価総額は、ヤフー・楽天・LINEの3社の時価総額を合算した規模感であり非常に大きい事がわかります。

また取扱高/GMVでみると、Farfetchは337億円とZOZO(1412億円)ほどの規模感ではないにもかかわらず、時価総額が同等であることから、ビジネスモデルの将来性が高く評価されていることがわかります。

実際注文単価(Farfetch vs. ZOZO)をみると、ZOZOが7,777円なのに対し、Farfetchは6.4万円と8倍もの注文単価であることからも、Farfetchのポジショニングの上手さが数値としても現れています。一方の、Pinduoduoは2.1兆円の取扱高というとても大きな数字となっており、これは、Amazonの日本の売上の4倍もの規模に当たります。

MAU(Pinduoduo vs. メルカリ)をみると、メルカリが1,113万人なのに対し、Pinduoduoは2.3億人と、日本の総人口の2倍です(笑)。テンセント(WeChat運営企業)の後押しがあったとはいえ、3年でこの規模感に到達するのは驚異的です。プラットフォームの収益性という観点(takerate)でみるとFarfetchの収益性(35%)の高さがわかります。ここまでtakerateが高い事例は世界的にも珍しく、売り手側に価値提供をできているという現れの数値だと思います。

さいごに

今回ご紹介した2つの特徴的な事例は今後の大型プラットフォーム誕生に関して一定の示唆が得られると思います。Farfetchの事例からは、プラットフォーム自体のブランディングの重要性(Farfetchの場合は”高級感”)がわかります。

Amazonや楽天といった既存の総合型モール(どんな商品でもある)に対して差別化したポジションを取るには、プラットフォーム自体が商品のキュレーション要素を備えることも一つの戦略としてあると思います。例えば、アパレルで言ったら、”大きいサイズ限定”や”ユニセックス限定”や”天然素材限定”etc等いろいろなアイデアがあるうちの市場規模が大きいものは面白いと思います。

次にPinduoduoの事例ですが、これは商品との新しい出会い方を創造することの重要性がわかります(Pinduoduoの場合は、タイムラインや友人からの紹介で商品に出会う)。

Amazonや楽天のように“検索”ベースで商品に出会うだけでなく、InstagramやTwitter等のタイムラインで興味を持って購入に至るといったことが増えています。これらも、”検索以外の商品との出会い方”のひとつとして当たり前になっています。これからは、Pinduoduoのようにソーシャルグラフに紐付いた商品との出会いも普及していくことも大いに考えられます。特に、Line Payの普及が見込まれるので今後の日本での本領域は楽しみです。

日本は海外より3年くらい遅れてサービスが入ってくるとよく言われます。海外成功事例をもとに、少しでもビジネスのヒントになれば幸いです。

著者

大久保 洸平 (Kohei Okubo)

ヤフー株式会社入社後、Yahoo!ショッピング出店企業へコンサル営業、サービスEC事業立上げ、プログラマティック広告の導入等の業務に従事。その後、YJキャピタル株式会社に参画し、投資業務に従事。各種SNSでは、ECのみならず、スタートアップ動向について情報発信しております!Twitter:@Koheei_Okubo

【YJキャピタルについて】

ヤフー株式会社のコーポレートベンチャーキャピタル。主に、インターネット関連の未上場企業への投資活動を実施。(会社HP:http://yj-capital.co.jp/)