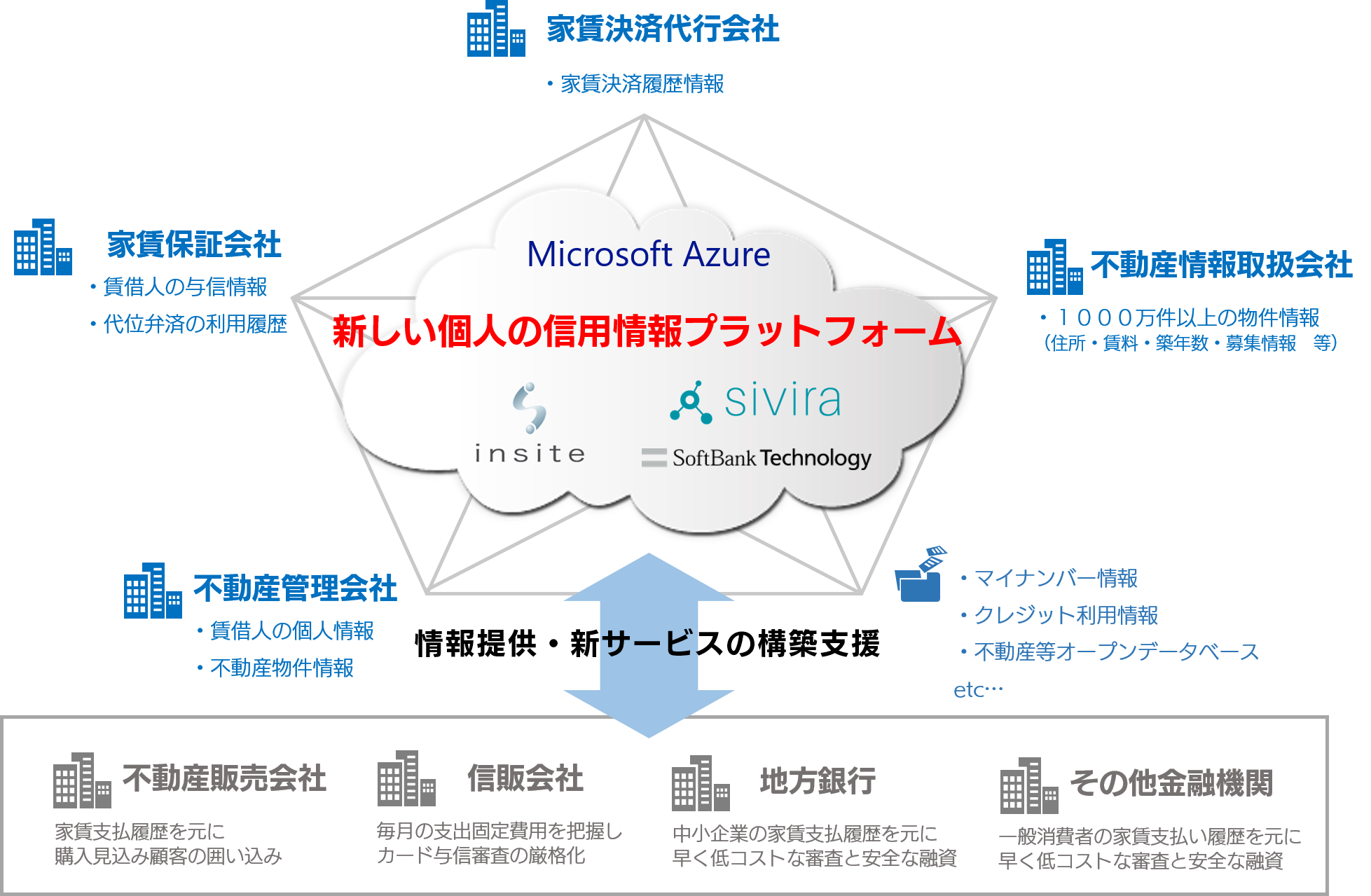

ソフトバンク・テクノロジーを含む3社が新信用情報プラットフォームを開発

アクトコールグループで決済ソリューション事業を営む株式会社インサイト(東京都新宿区、代表取締役社長:福地泰、以下「インサイト」)、クラウドを中心としたICTサービスを提供するソフトバンク・テクノロジー株式会社(東京都港区、代表取締役社長CEO:阿多 親市、以下「ソフトバンク・テクノロジー」)、ブロックチェーンにおいて高い技術力を持つシビラ株式会社(本社:大阪市西区、代表取締役社長:藤井 隆嗣 以下、「シビラ」)の3社は共同で新規に、ブロックチェーン技術と決済データを活用した、信用情報プラットフォームの開発を行うことを発表した。

ユーザーは自身の信用をいつでも簡単に証明できるようになる

3社共同で、インサイトが創業以来培った家賃決済代行のノウハウ、電気料金などの生活決済データと不動産ビックデータとブロックチェーン技術を組み合わせ、多角的な情報を集約し管理する次世代型の信用情報プラットフォームを構築することが発表された。

これにより、ユーザーは日々の生活で蓄積した自身の信用をいつでも簡単に証明できるようになり、より便利なサービスを受けることが可能となる。

自動化と冗長性がカギ

ブロックチェーン(分散型台帳技術)は、シビラ社独自開発の『Broof』を利用するとのことだ。『Broof』は、フィンテック以外でのブロックチェーン利用を目指したシビラ独自開発のブロックチェーン技術となっている。エンタープライズ領域にも適用可能な高い堅牢性・パフォーマンス・トレーサビリティを持ち、柔軟なスマートコントラクト(特定の管理者が存在しなくとも自動的な実行が保証された電子的な契約・合意・取引などのこと)の実行も可能になる。

このプラットフォームは、ソフトバンク・テクノロジーが構築する Microsoft Azure を合わせて利用する。これにより、全世界36リージョンを活用した世界規模の冗長構成だけでなく、国内2リージョンでディザスタリカバリ(災害復旧)構成を構築することも可能となり、非常に高い地理冗長性が実現できる。

また、将来的にはAzure Machine Learning や Cognitive Services とも連携することで多種多様なデータを統合・分析し、次世代型の信用情報を創出するとしている。

個人の信用情報を取巻く動向に対応

今回の新規プラットフォーム構築の背景には、情報化の進展に伴い、大量の個人情報がインターネット上に蓄積される時代となったことがある。こうした個人情報の取り扱いは今後益々拡大すると予測される一方、システム障害、外部犯によるハッキング、運営内部犯による情報流出・情報改ざんなどが社会問題となっている。

また、フリマアプリにみられるように、見知らぬ個人間の直接取引が急増しており、安心安全な取引を行うために個人の信用情報が益々重要になっている。これらの時代の動向をとらえた上で、金融機関などの伝統的な組織が管理してきた信用情報だけではなく、金融機関以外が管理する「信用情報になり得る全く新しい種類の情報」が必要だ。

そして、より高いセキュリティ・信頼性・トレーサビリティを担保した個人情報管理が求められる。そのようなトレンドと個人の信用情報に関する喫緊のニーズに応えたる形でのプロジェクトと言えるだろう。

3社の特徴

◆インサイト社

同社は、家賃決済のノウハウをもって生活決済プラットフォーム構想を推進している。この生活決済プラットフォーム構想は、不動産業界の IT 化、活性化に寄与する事業で、データマイニングにおける最重要データになりうると考えており、今回の取組みもこの構想の一環だとしている。

◆ソフトバンク・テクノロジー社

同社は、Microsoft Azure導入の高い技術力と運用のノウハウにより、クラウドでのブロックチェーン技術の実装と安定した運用サービスを実現するとしている。

◆シビラ社

同社は、高度な数学理論による暗号技術と合意形成アルゴリズム、そして分散技術により、情報の改ざん不可能性とゼロダウンタイムを実現する「ブロックチェーン技術」の研究開発を行っている。

第1フェーズは平成30年1月末までに完了予定

3社は、まず第1フェーズである平成30年1月末までに計画されている開発では、ブロックチェーンへのデータ保存と、サーバレスアーキテクチャによるデータアクセスを活用したシステムの構築する予定だ。これにより、ブロックチェーン技術の特徴である、対改ざん性、ゼロダウンタイム、暗号技術に基づいた認証、電子署名によるデータ証明、データトレーサビリティなどを活かし、またクラウドの冗長性を活かした、安心安全で可用性の高い信用情報管理を実現する方針だ。

さらに情報管理だけでなく、インサイト社が保有する決済ログに加え、全国の不動産会社が保有する不動産データや顧客情報、政府が保有するオープンデータ、マイナンバー情報の統合に留まらずWebサービスやモバイルアプリの利用履歴などのソーシャルビックデータも統合・分析し、次世代型の信用情報を提供する事で、新しい信用経済圏の構築を目指しとしている。

信用情報は金融機関などだけが管理する時代は終わった。EC事業を展開する上でも決済情報は切っても切れない要素となっており、そこにおいてセキュアかつ堅牢、そして柔軟性の高いプラットフォームは必須とも言える存在で、今回のニュースにある新規プラットフォームの今後の展開にも視線が集まるだろう。