富士通総研が2018年~2019年の日本および世界の経済見通しを公表

株式会社富士通総研は、2018年・2019年の経済見通しを取りまとめ、その内容を公表した。

どうなる?世界経済

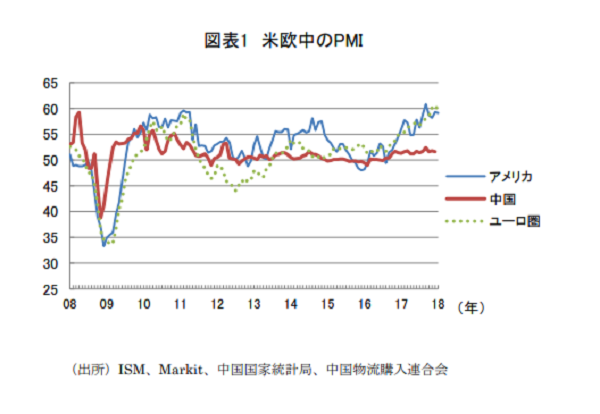

今回の見通しでは、世界経済と日本経済の先行きについて詳細に分析がなされている。世界経済については、欧米、中国の金融政策や市場の基礎的条件をはじめ、2018年~2019年の経済見通しについて多岐に渡って述べられている。以下その概要について見ていく。

米は利上げ圧力が高まるがリーマンショックの二の舞にはならない

これまで米経済は、景気が良くなっても低金利が続く「適温経済」と呼ばれる状況にあった。しかし労働単価の上昇は長期金利上昇を招き、ダウ工業株が下落し、その株価下落は各国の市場に波及した。

好景気と低インフレの共存について、アメリカ連邦準備銀行のイエレン前議長は答えを示さないまま退任したが、イエレン前議長が市場安定に配慮し、極めて緩やかな利上げに留めたことが、空前の株高を呼び、現在の混乱の伏線となっていると分析している。

この文脈で、想定以上にインフレ圧力が強まり、FRB が利上げに出遅れたと市場が感じるようになれば、今回のような株価調整は避けられなくなる。景気が良くなっても低金利が続く適温経済は、もとより永遠に続くものではなかった。アメリカの実体経済は引き続き好調で、先行きは減税の効果に加え、やがてはインフラ投資の拡大も計画されている。そうした過程でインフレ圧力が高まっていくことは必至であり、FRB にとっては、イエレン前議長時代の緩やかな引き締めから脱却して、平時モードの利上げペースに徐々に移行していくことが必要になる。

今回の株価下落の本質は、利上げの遅れが招いた株価高騰の調整であると考えられ、リーマンショック時のような実体経済の急激な縮小をもたらす前兆とは捉えられないとしている。

過剰なマネーが引き起こした世界の株価上昇を調整する動き

2017年、アメリカだけではなく、各国の市場も多かれ少なかれ調整を必要としていた。同年は世界30 カ国以上で株価指数が最高値を更新し、世界の株の時価総額は名目GDP の規模を超えた。

アメリカについては、法人税率引き下げを中心とする税制改革によって内需が刺激されると見込んでいる。世界経済はアメリカをはじめ、ユーロ圏、中国、日本とすべての成長エンジンが点火した状態にあるのが現在である。

世界経済の回復加速は、今年に入り、FRBだけではなく、ECBや日銀の量的緩和縮小観測も高めていた。ECBの昨年12月の理事会議事録に、2018年の早い段階でフォワード・ガイダンスの見直しを検討すべきとの記述があることが伝わると、ECB が想定より早く利上げに動く可能性が取り沙汰された。また、日銀が公開市場操作で超長期国債の購入額を減らしたことは、将来の緩和修正のサインと受け取られた。ゼロ%程度としている長期金利の誘導目標を早期に引き上げる可能性である。

ECBも日銀もその後に早期の緩和縮小観測は打ち消したものの、今年に入り長期金利は上昇傾向を辿っていた。その流れを加速させたのが、前述のアメリカの1月の雇用統計の発表であった。世界同時好況は、アメリカ、ユーロ圏、日本における金融政策正常化への慎重な姿勢が支えてきた面が強く、それが株価上昇を持続させてきた。好況にもかかわらず物価上昇圧力が弱いままだったため、金融引き締めペースは緩やかなものにとどまり、長期金利は低位安定状態となっていた。

しかし、景気拡大が続くにつれ、早晩、緩めの金融引き締めとの両立は難しくなっていく。まずはアメリカ、ユーロ圏で、これまで景気拡大に比して緩やかであった金融緩和縮小ペースを、加速させる必要が生じた。

日本は物価上昇が鈍く、緩和縮小は手付かずであるが、最近では、長期金利の誘導水準引き上げの可能性に言及する審議委員も現れた。そこで、引き締めの遅れが招いた株価上昇の調整が、アメリカから始まり世界に波及する形になっている。これはより端的に言えば、過剰なマネーによって引き起こされた世界の株価上昇を調整する動きである。

アメリカの金利上昇に伴いドル高が進んだ場合、新興国は資金流出と債務負担拡大の二つのリスクを負い、世界経済の不安定要因になる。後者については、最近、新興国の政府、企業による債券発行が活発化しており、低金利に悩む投資家が高利回りを求めてこれら債券を購入していたが、多くがドル建てのため、ドル高局面では債務負担が膨らむことになる。

しかし、ユーロ圏の緩和縮小ペースの加速観測の高まりによってユーロ高が進んだことで、今回は必ずしもドル高は進んでおらず、後者のリスクは今のところ顕在化していない。

また、今回の見通しでは、2月5日に就任したパウエルFRB議長の手腕に注視する記述も見られた。

ECBも量的緩和終了へ

ユーロ圏の10~12 月期の実質GDP 成長率は前期比年率2.3%と、前期(同2.9%)から伸び率は鈍化したものの、19 四半期連続でプラスを維持した。失業率は引き続き低下傾向にあり、個人消費、設備投資とも回復が続いている。

ECB は堅調なユーロ圏景気を受けて物価の先行きに自信を深めており、今年1 月から月額300億ユーロと資産買い入れ額を半減させ、少なくとも9月まではそれを継続する方針である。

利上げは2019年春頃との見方が優勢であったが、1月11日に発表された議事要旨で、フォワード・ガイダンスの早期見直しの検討について話し合われていたことがわかると、ユーロ圏の債券利回り上昇とユーロ高が進んだ。

ドラギ総裁は1月25日に理事会後の記者会見で、フォワード・ガイダンスの見直し検討はまだ始めておらず、今年中に利上げする可能性もほとんどないとし、ユーロ高を牽制した。

しかし、ユーロ圏の景気は堅調であり、このまま順調に推移すれば、3月にもフォワード・ガイダンスの見直し検討を開始し、その後見直し、9月まで月額300 億ユーロの資産買い入れを継続した後は年内にも買い入れ停止、来年春から夏にかけて利上げというシナリオが考えられるとしている。

中国については、2018年は前年の成長率を下回る可能性大

中国の10~12月期の実質GDP成長率は前年比6.8%と前期から横ばいとなった。2017年通年の成長率は前年比6.9%と7 年ぶりに前年を上回った。2016 年は同6.7%と26 年ぶりの低い伸びにとどまったこともあり、2017 年の成長率目標は「6.5%前後」とされたが、それを上回った。

中国経済の回復ぶりは、こうした数値からもうかがえる。しかし2018 年は、借り入れに依存した経済からの脱却を目指す当局の方針もあり、2017年の成長率を下回る可能性が高い。

債務を圧縮し金融リスクを抑制する方針の下、例えば、理財商品の販売抑制が求められており、これまで往々にして行われてきた理財商品の元本保証を禁じる方針も示された。これらの措置により、無理な資金調達が控えられ、過剰投資が抑制されることを狙っている。

こうした一連の金融リスク抑制策の下、大都市を中心に生じている住宅バブルについても、徐々に火消しが行われていく可能性が高いと考えられる。2018年は、2017年にアクセルを踏んだ分、スピード調整が目立つようになると考えられるとしている。

日本の景気拡大はさらに持続

日本についてはどうだろう。10~12 月期の実質GDP 成長率は、前期比0.1%(同年率0.5%)と前期(前期比0.6%)から伸びは鈍化したものの、8四半期連続でプラス成長となった。輸出の高い伸びが続いたほか、設備投資は5四半期連続の増加となった。個人消費も天候不順で落ち込んだ前期から回復した。

輸出、生産は増加外需については、日銀ベースの実質輸出は、10~12月期は前期比2.4%と高い伸びとなり、2四半期連続の増加となった。アメリカ向け、EU 向けが引き続き増加基調にあることに加え、このところ中国やNIEs・ASEAN 向けの伸びが著しい。中国向けでは半導体製造装置や産業用ロボットなどの資本財や、新型スマートフォン向けの電子部品など情報関連が急激に伸びている。

消費は、GDP の速報値に近い消費総合指数は10~12 月期前期比0.6%、供給側の統計だけを合成してGDP の確報値に近い数値が得られる消費活動指数は0.2%とともに増加した。自動車、家電の買い替え需要が耐久財の伸びを支えている。自動車はメーカー側の一時的な供給要因によって減少したが、先行きは持ち直していくと考えられる。

サービスは増加傾向を続けており、半耐久財も、飲食料品などが夏場の天候不順からは受けた悪影響からは脱した。マインド指標も改善傾向にある。消費の先行きは、良好な雇用環境に支えられる形で、緩やかな増加基調を辿っていくと考えられるとしている。

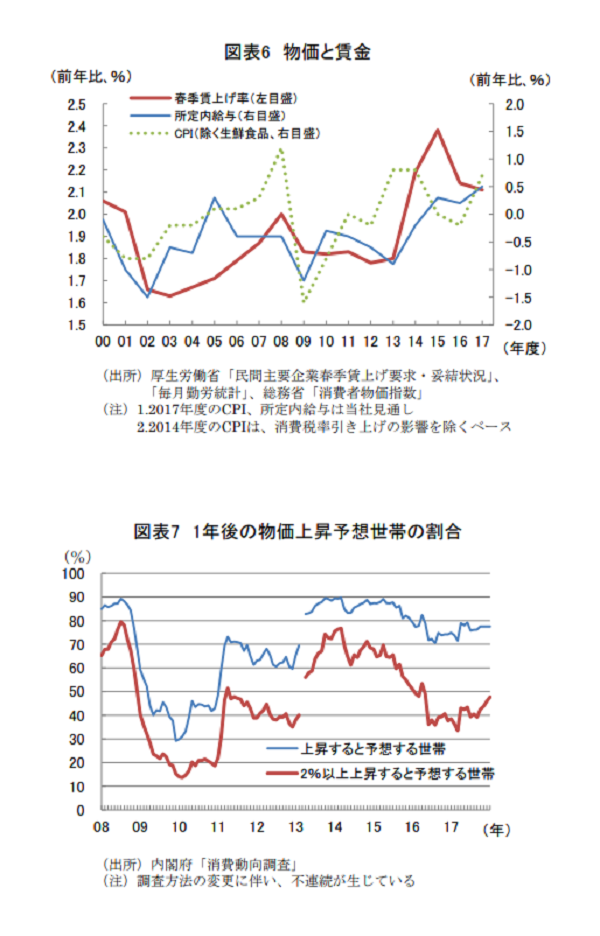

このように景気は、労働需給の逼迫を伴いつつ、長期間にわたる拡大が続いているが、賃金の伸びは依然として鈍い。12 月の実質賃金は前年比-0.5%と2 ヵ月ぶりの減少となり、賃金上昇はなお物価上昇に追いついていない。

黒田総裁の任期が今年4 月で切れるが、続投との方針が固まった。これまでの黒田総裁の実績については、2%こそ達成できてないものの、景気拡大の長期化を支え、デフレではない状況に転換させたのは大きな貢献であった。

逆に、早期に2%を達成した場合には、日銀はすぐに引き締めに転じることになり、景気拡大が短期間で途切れてしまうことになりかねなかった。2年を2%で達成すると当初言ったのは、これまでの金融政策を抜本的に変え、市場の期待を転換させる上で非常に有益であった。しかし、2016 年9 月の総括検証で分析したように、その後、様々な要因が2%の早期達成を妨げ、現在に至っている。現在は、2%の物価目標は、事実上、中長期の目標と位置づけられ、それに向けて現状の金融政策を維持する段階に入っている。

物価上昇期待はなかなか上がらない状況にあるが、景気拡大を持続させ、賃金の本格的上昇を伴う物価上昇を中長期で実現していくのが、現在の日銀が求められている方向であるとしている。

空前の人手不足であるにも関らず賃金上昇の伸びが低い要因については、様々な要因が指摘されている。しかし、最も単純に考えれば、日本の労働市場にはまだ若干の余裕があり、賃金を大幅に引き上げなければ人材を確保できないほどに切迫していない状態にあるためとも捉えられる。

一足早く、宅配や運送業界では賃金や労働条件を大幅に改善しなければ人材を確保できない状態に陥った。景気拡大を持続させることで賃金上昇をより明確なものとし、消費者の所得を増やすことで企業がコスト転嫁しやすくして、デフレに舞い戻らない経済構造に変えることが、黒田総裁の次の5年の最初の課題となる消費税率引き上げ延期リスクと残された政策手段、出口ただし、その際、2019年10 月に予定される消費税率の10%への引き上げが、景気の逆風とな

るリスクは存在する。

現在のような景気回復が続けば増税は十分可能であるが、仮に、アメリカ、ユーロ圏の金融政策正常化が世界経済を腰折れさせるような事態に至った場合には、消費税率引き上げ延期も視野に入る。

ただし現時点では、アメリカ、ユーロ圏が金融政策のスムーズな正常化に成功し、世界経済の同時拡大が続くことを想定しており、そのようなリスクは極めて低い。

仮に世界経済が腰折れし、デフレ脱却が危うくなった場合、日本銀行が次に取り得る手段は、政府が国債発行で新たな財政支出や減税を行う一方、日銀が国債購入額を増やすという、政府と日銀が一体となった需要拡大策が考えられる。この場合、政府債務がさらに積み上がるとともに、ヘリコプターマネー的な色合いがかなり強まることになる。

しかし、総需要を確実に増加させることで一定のインフレ率を確保し、中長期的に政府債務のGDP 比が低下する道筋を示せれば、こうした施策に打って出ることも可能と考えられる。ただし、このような施策まで必要になる可能性は現時

点では低い。

一方、景気拡大が続く場合でも、現時点で量的質的緩和(QQE)の出口を語ることは、黒田総裁がこれまで一貫して主張してきた通り、時期尚早と考えられる。多くの識者が指摘する通り、金融緩和の出口に向かう際には、日銀は赤字を計上することになる(超過準備の付利を引き上げる一方、日銀保有国債の利回りが低いことによる逆ざや)。

しかし、デフレから脱却した暁に、日銀が相応の利回りがつく国債を買える状況に変われば、長期的に見て日銀は利益を得られる。出口で直面せざるを得ない日銀の一時的な赤字は、日銀がこれまで大胆な金融緩和で日本経済を支えてきたことの証左でもあるが、その支えが成功すれば長い目で見て少しずつ解消される性質のものであるとの認識に立てば、大きな問題にはならないとしている。

成長率は2018年度1.3%、2019年度0.9%

今後の日本経済については、世界経済の回復に伴う輸出増加が続き、消費や設備投資など内需も底堅く推移し、回復が続いていくと考えられるとしている。

労働需給のさらなる逼迫を受け、賃金も緩やかに上昇していくと予測。先行きの物価上昇期待も持ち直し、消費者物価も緩やかに上昇していくと予想。実質GDP 成長率は2017 年度1.7%、2018 年度1.3%と堅調な成長が続くと見込む。

2019年10月の消費税率引き上げは、駆け込み需要とその反動、増税に伴う実質所得の減少を通じ景気の撹乱要因となるが、2014 年4 月の引き上げ時よりは引き上げ幅が小さく、かつ軽減税率が適用されることもあり、悪影響は小さいと考えている。

消費税率引き上げ後も景気は腰折れせず、2019 年度の成長率は潜在成長率程度の0.9%になると予想される。消費者物価(除く生鮮食品)上昇率は、2017 年度0.7%、2018 年度1.0%、2019 年度1.7%(消費税率引き上げの影響を除くベースでは1.2%)になると見込んでいる。

2018年~2019年はビジネスの選択肢も広がるか

今回の見通しでは、アメリカおよび、欧州の中央銀行が量的緩和の出口戦略を練る一方、日本は遅れて緩和を開始した分、緩和をしばらくは維持できるとも考えられる。

日本の労働賃金の上昇が鈍いのは、単純に労働力がまだ不足していないからだとしつつも、EC業界と直結する宅配業界は一足早く人手不足に見舞われているとの分析も非常に興味深い。

越境ECの文脈では中国の成長が鈍化する見込みというのは注視すべき要素になるだろう。いずれにしろ2018年~2019年は日本国内を見れば、成長の機運が高く、ビジネスを行う上で選択肢の幅も広がりそうだ。