宅配便の「2024年問題」、物流コスト上昇でEC事業者は利益体質の強化が急務に

在庫の効率を上げる在庫分析クラウドサービス(SaaS)「FULL KAITEN」を提供するフルカイテン株式会社(本社・大阪市福島区、代表取締役・瀬川直寛)は、国内貨物輸送量の9割を担うトラック物流の現状を調査し、ドライバーの時間外労働の上限規制に端を発する「2024年問題」を念頭に、小売業界が受ける影響を考察するレポートを作成・公表した。

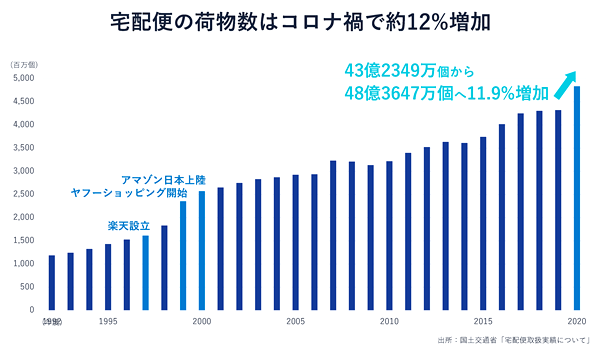

宅配便の取り扱い数がコロナ禍の1年で12%増加

宅配便は現在、ヤマト運輸、佐川急便、日本郵便の3社で取扱個数の95%を占めている。1990年代後半までさかのぼると、1997年に楽天が設立され、1999年にはYahoo!ショッピングが始動。2000年にはAmazonが日本で通販サイトを開設した。これ以降、取扱個数はリーマン・ショック直後を除いて右肩上がりで、2020年は10年と比較して1.5倍になっている。

国土交通省によると、2020年度の宅配便の取扱個数は48億3647万個で、前年度から5億1298万個、割合にして11.9%の大幅増加となった。コロナ禍で外出自粛が広がり、通販の利用が増えたことが要因とみられる。

日本通信販売協会(JADMA)の統計では、2020年度の通販全体の売上高は前年度比20.1%(1兆7800億円)増の10兆6300億円だった。1982年に調査を始めて以降、前年度からの伸び率が初めて20%を超えた。なおかつ直近4年間の対前年度伸び率は一貫して8%を超えており、今後も通販売上の増加と、それに伴う宅配便の取扱個数は増え続ける見込みだ。

貨物の小口化・多頻度化が進み物流コストが急騰

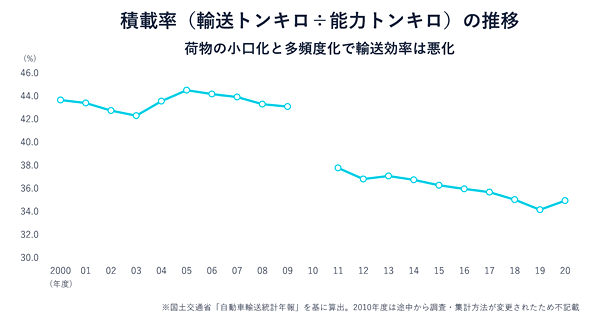

次にトラックの積載率の推移を見てみる。積載率が低いと、トラックは荷台に多くの余剰スペースが残して走ることになり、いわば空気を運んでいる状態になる。これはドライバーの貴重な労働時間が有効に活用されないだけでなく、余分な二酸化炭素の排出も意味し、輸送効率が悪化する。

また、輸送効率の悪化は当然ながら運送事業者にとってはコスト上昇につながる。

前述の通り宅配便の貨物量が急激に増えている一方、輸送効率を示す積載率は低迷している。自動車輸送統計年報によれば、貨物輸送の総需要を示す輸送トンキロは下記のように推移しており、貨物輸送の総需要は大きく減少している。

・2007年度:3547億トンキロ(リーマン・ショック前のピーク)

・2020年度:2134億トンキロ(コロナ禍の影響を受けた1年)

貨物輸送の総需要が減っているにもかかわらず輸送効率が低下しているのは、貨物の中でも小口・多頻度の輸送が求められる宅配便のみが大きく増えているためと考えられる。

輸送効率悪化に伴う宅配便運賃の上昇

輸送効率の悪化によるコスト上昇は、徐々に運賃に反映されている。

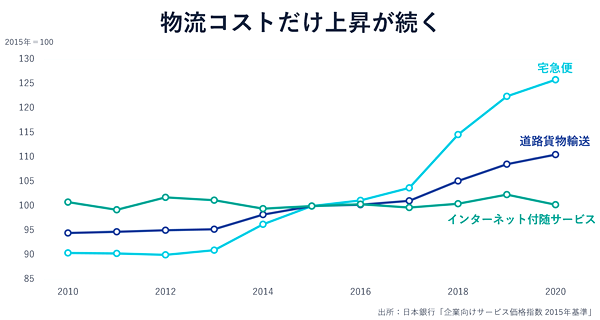

宅配便運賃と宅配以外のトラック貨物(道路貨物輸送)運賃、インターネット付随サービス料金の推移を、2015年を100とした指数で見ると、宅配便は2010年に90.41だったが、20年には125.83となり10年間で39.2%上昇した。道路貨物運送も94.48から110.53へ17.0%上がっている。

対照的に、通販の代表的手段であるECのインフラ関連やマーケティングツールなどを指すインターネット付随サービスの価格はここ10年でほとんど変動がない。

以上から、品物を運ぶ物流コストだけがここ数年で急騰していることがうかがえる。消費税率は2014年に5%→8%、19年には8%→10%へ引き上げられたが、宅配便と道路貨物運送のサービス価格は消費税の影響を遥かに上回る割合で上昇している。

ドライバーの時間外労働に上限がかかる「2024年問題」

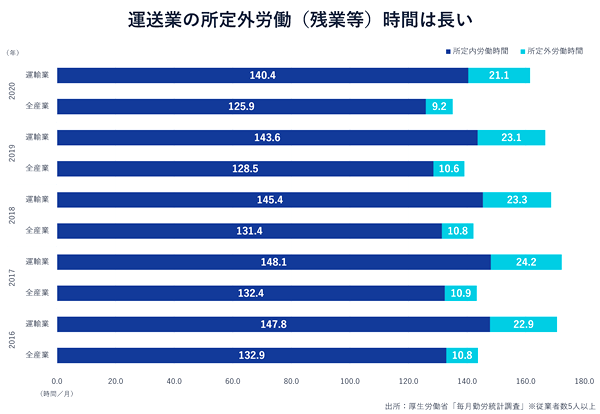

マンパワーの面でも物流コストのさらなる上昇に懸念がある。労働基準法の改正により時間外労働(残業、休日出勤)に罰則付きの上限が法律に規定され、2019年4月から(中小企業は2020年4月から)適用された。

トラックドライバーは2024年3月まで適用が猶予されているが、24年4月からは時間外労働の上限が年960時間(月平均80時間)となる。ドライバーの総労働時間に歯止めがかけられることで、運送事業者が運送効率の低さをドライバーの長時間労働によってカバーすることが難しくなり、荷主であるEC事業者が負担する運賃が上昇するのは必至だ。

さらに、2023年4月からは中小企業でも月60時間超の時間外労働に対する賃金の割増率が50%(月60時間までの割増率は25%)へ引き上げられ、ドライバーにも適用される。こうした物流コストの上昇は運賃へ反映される他なく、荷主となるEC事業者にとっては大きなコストアップ要因となるだろう。

EC事業者は運送費高騰でも利益が出る経営モデルが急務

大手ECプラットフォームはこうした状況を踏まえ、安価な独自配送網の構築などの対策を打ち始めている。一方、EC事業者にとって、3大モールへの出店は集客などの面で大きな利点があるとはいえ、ユーザーと直接つながり、詳細な顧客データを蓄積してLTVを最大化するには自社ECサイトでの販売が欠かせない。

自社サイトでは割安な大手プラットフォームの独自配送網の利用ができないことから、3大モールよりも配送料が割高になることを鑑み、それでも利益が出るよう収益体質を強化する取り組みが急務だと言える。

日本の小売市場はすでに長期的な縮小が始まっている。小売企業が縮小市場で利益を上げていくには、在庫を多く持つことで売上増加を目指す従来のビジネスモデルから、「在庫効率」を上げることで、少ない在庫で今よりも売上・粗利益・キャッシュフローを増やすビジネスモデルへの変革が求められるだろう。

EC専門の物流倉庫への委託先選定はECのミカタへ

ECのミカタが運営する物流倉庫会社様とのマッチングサービスです。ECサイトに特化したメディアを運営する専門コンシェルジュが、丁寧なヒアリングを行った上で、最適な企業をご紹介します。

そのため物流倉庫についての知識が全くなくても、マッチ度の高いパートナーさんと出会うことが可能です。希望する会社が決定すれば、最短1営業日で企業との商談のセッティングを行います。商談日や商談方法だけでなく、断りの依頼も全てコンシェルジュに任せることができるため、じっくり選定に時間をかけることが可能です。

物流倉庫の無料ご紹介の問合せはこちらから

https://ecnomikata.com/lp/butsuryusouko/