本年度のEC・通販関連の景気はどうなる? 2024年度の経済と貨物輸送の見通しが発表

国際通貨基金(以下:IMF)は2024年1月30日に「インフレ率の鈍化と安定的な成長 ソフトランディングへの道開ける」という副題の世界経済見通し(以下:本見通し)を発表した。本記事では発表内容の一部を抜粋して紹介する。

前回見通しから0.2 ポイント上方に改定

本見通しでは、2024年の世界経済成長率(ベースライン)を3.1%増と予測しており、前回(2023年10月)見通し(2.9%増)から0.2ポイント上方に改定された。

主要国における2024年の実質経済成長率の改定状況(10月予測→1月予測)は以下の通り。

◆日本:1.0%増→0.9%増

◆米国:1.5%増→2.1%増

◆ユーロ圏:1.2%増→0.9%増

◆英国:0.6%増→0.6%増

◆中国:4.2%増→4.6%増

◆インド:6.3%増→6.5%増(※財政年度ベース)

◆ロシア:1.1%増→2.6%増

◆新興市場国・中所得国:3.9%増→4.0%増

◆低所得途上国:5.1%増→5.0%増

また2024年の世界のインフレ率については、大半の地域で予想以上に速く低下していることから、5.8%へと鈍化すると予測されている。

消費関連貨物は通期で微増にとどまる。

2024年度の日本経済については、個人消費がプラスに反転し、設備投資も加速する一方で、住宅投資はマイナスに転じる見通し。また、公的需要はプラスながら、小幅な伸び率にとどまるとしている。

輸出面は世界経済の低調に加え、インバウンド需要の盛り上がりによる押し上げ効果が弱まることなどから、減速が避けられない見通しだ。

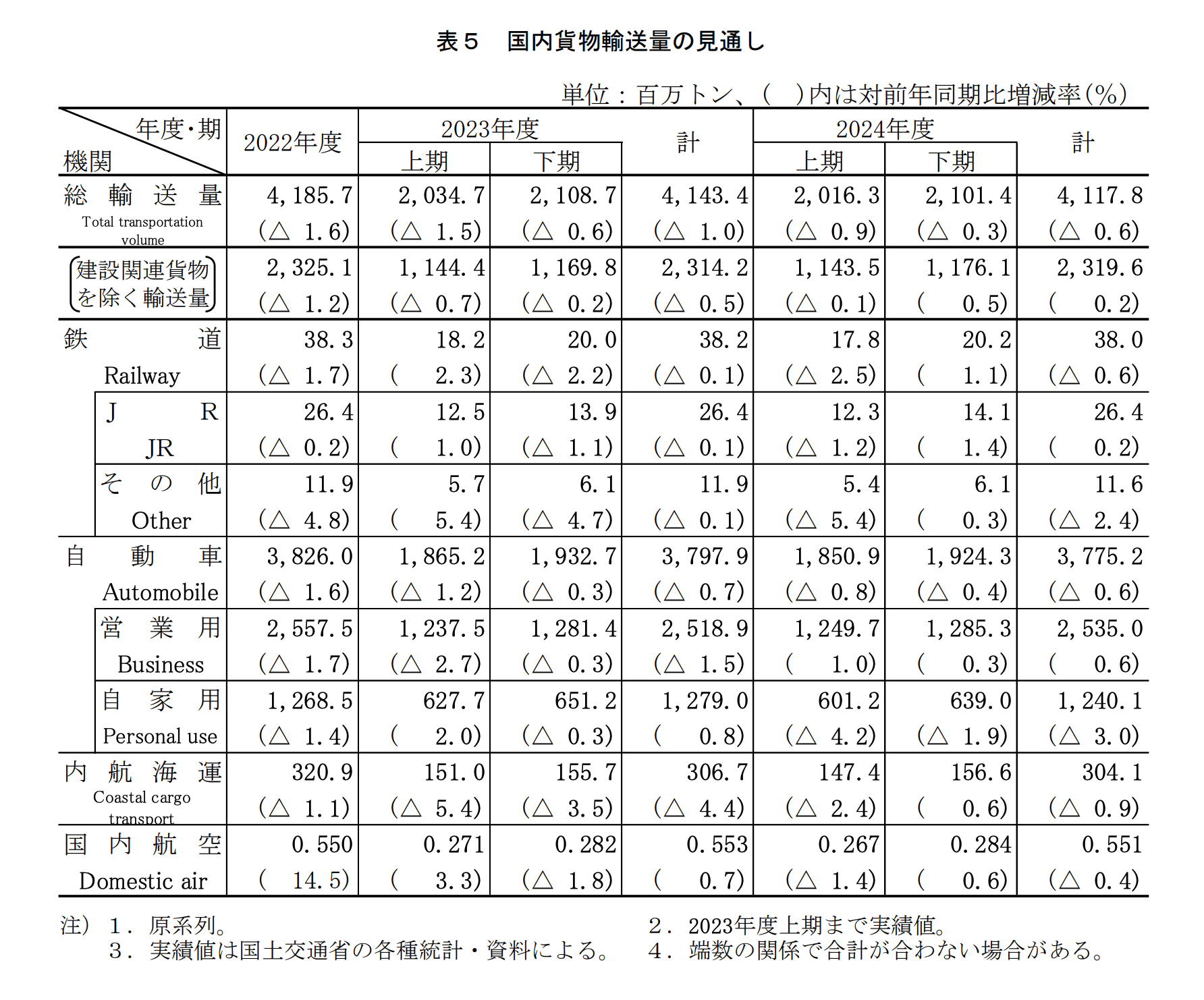

国内貨物輸送についても、個人消費に盛り上がりが期待できないことなどから、消費関連貨物は通期で微増にとどまる。さらに大規模土木工事の執行が期待できず、また新設住宅着工戸数も減少するため、建設関連貨物は1%台半ばの減少に。

国内貨物輸送全体では0.6%減と3年連続の減少ながら、マイナス幅はいくぶん縮小。一般貨物に限定すると、0.2%増と3年ぶりにプラスへ反転するとした。

※画像元:2024年度の経済と貨物輸送の見通し(改訂)(株式会社NX総合研究所)

EC・通販関連の大幅増は期待薄

国際貨物輸送は2023年度下期、円安進行・物価上昇による下押し圧力が続く中で、個人消費の回復の勢いが弱いことなどから、消費財の荷動きが引き続き低調。マイナス幅は上期から改善・縮小した。

2024年度も消費財については、物価上昇や円安基調による下押しの長期化を受け、個人消費の回復が力強さを欠くことから、小幅な伸びにとどまる見込み。

一方、生産財については、生産拠点の国内回帰や調達先分散が進み、部品・部材や機械類の荷動きが活発化。対日投資や生産拠点の整備の拡大を受けて、資材・部材類の調達が増加するとした。

国際航空貨物に関しても、消費財の個人消費回復が鈍いことから、小幅な伸びにとどまる見通し。EC・通販関連についても、大幅増は期待薄と判断されている。

先行きの不透明感は依然として払しょくされていない

世界全体における2024年の成長率見通し(3.1%増)については、2000~2019年の平均である3.8%を下回っており、先行きの不透明感は依然として払しょくされていない。

特に日本経済は足元において、さまざまなモノやサービスの価格高騰に伴い、低所得階層を中心に生活困窮者が増加、政府に対しては景気拡大に向けた経済政策の実施が求めれている状況だ。依然としてデフレの状態にあることからも、引き続き財政支出の拡大、減税などによる需要の喚起、金融緩和の持続などが急務となるだろう。

厳しい状況が続く日本経済を背景に、各事業者は様々な対応を今後求められるだろう。市場の変化に柔軟に対応しつつ、既存の枠組みに囚われない施策検討を心がけたい。