グローバルECトレンドにおける日本企業の越境ECのあり方 【Nint セミナーレポート】

グローバルECプラットフォームの世界進出は加速しており、越境ECを成功させるためには競合やマーケットの動きを把握することが必要不可欠だ。2024年10月17日にECのミカタが開催した「越境ECカンファレンス」では、基調講演として株式会社Nint 経営戦略担当 堀井良威氏が「グローバルECトレンドにおける日本企業の越境ECのあり方」と題したセミナーを開催した。

株式会社Nint(以下、Nint)はアジア圏のECにおけるビックデータ分析ツールの提供を行い、導入実績は国内で約1300社、中国における日系ブランドの上位70%を顧客に持つ。今回は堀井氏のセミナーから、越境ECのトレンドや日本ブランドの戦い方など興味深い内容の一部を紹介する。

2024年の中国「618商戦」、日本企業の74%が前年比で減収

毎年5月下旬から6月にかけて中国では618商戦というECのビッグイベントがあるが、2024年の618商戦では日本企業上位1000社のうち、740社が減収という結果になった。つまり、中国で越境ECをしている企業の74%が昨対比でマイナス成長となっているのだ。

しかし、618商戦のEC全体で見ると販売成長率は+4%を示しており、マーケットは成長している。一方で日本商品に焦点を当てると−5%の成長率となっており、9%のギャップが生じた。堀井氏によると、このギャップは中国ブランドの台頭によるものだという。

中国に有利な状況で日本企業は戦わなくてはいけない

堀井氏はグローバルECトレンドを牽引するプレーヤーとして「Shopee」「Lazada」「SHEIN」「Temu」の4社を挙げた。日本ブランドが出品時に活用できるのは「Shopee」と「Lazada」であり、日本の消費者が購入時に活用できるのは「SHEIN」と「Temu」だ。

【グローバルECトレンドの主要プレーヤー】※画像提供:株式会社Nint/「ECのミカタ 越境ECカンファレンス2024」登壇資料より

【グローバルECトレンドの主要プレーヤー】※画像提供:株式会社Nint/「ECのミカタ 越境ECカンファレンス2024」登壇資料より

堀井氏は、これら4社を「MLC(Multi Local Commerce)」と呼び、全域の消費者に均質な購入体験を生み出すために統合されたプラットフォーム」と定義づける。MLCの特徴は、サプライヤーが1箇所に商品を送れば他国展開できることや、単一の通貨で資金回収できること、オペレーション領域に介入しなくてもよい完全フルフィルメントモデルであることだ。

「MLCが生まれた背景は、日本の方が韓国コスメを求めるように需要が無国籍化していることや、コメントなどの多言語化の障壁が下がったことが考えられます。また、MLCは高い価格競争力を誇っており、低価格で販売している点も力をつけている要因です」(堀井氏)。

MLCの4社は2010年以降に設立された新興のプラットフォームであり、中国資本が参加している。これまでのECは「世界の商品をいかにして中国市場で売るか」がトレンドであったが、2024年は「世界(≒中国)の商品を世界市場にどう売るか」に移っていると堀井氏は語る。特にMLCの4社は東南アジアの消費者を主なターゲットとして捉えているようだ。

そこで日本・中国・東南アジアの3つの市場における競争環境を見ると、中国から日本と東南アジアへはもちろん、日本から中国と東南アジアへ越境ECを行う際も中国資本のプラットフォームに乗らなくてはならない。「日本企業が越境ECで競争力を発揮するためには、中国ブランドとの競争環境を十分に理解することが求められます。特に、中国資本のプラットフォームが市場で強い影響力を持つ中で、どのように戦略を立てるかが重要なポイントとなります。」(堀井氏)。

越境ECではオペレーション領域のガバナンス強化が鍵となる

グローバルECで中国が有利な状況となる中、日本企業はどのように戦うべきなのか。まず、堀井氏は日本ブランドの現状を整理した。

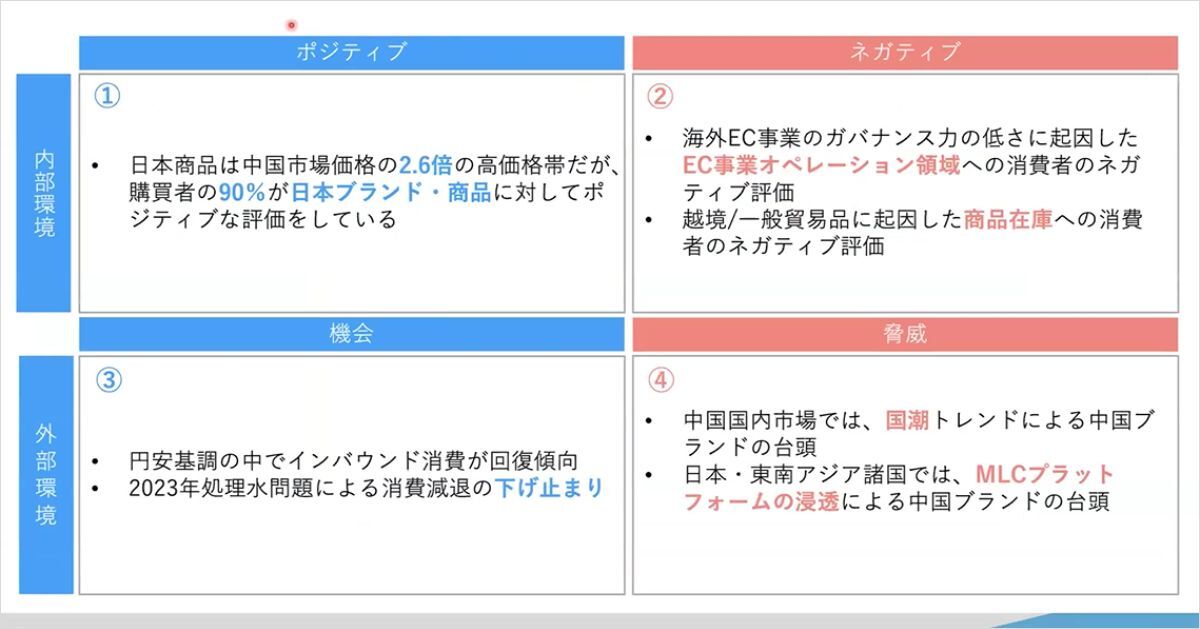

日本ブランドのポジティブな面は、中国で一般に流通している価格のおおよそ2.6倍する日本商品に対して、購入者の90%が高く評価している点だ。「日本国内に比べて1.3倍の値段で中国で販売するとしても、中国市場での平均より2倍以上の価格となっている可能性を意識してマーケティングすることをおすすめします」(堀井氏)。

一方でネガティブな面は、販促や物流などのEC事業オペレーション領域へのガバナンス力の低さが挙げられる。また、越境ECではすぐに商品を製造して出荷することはできないため、商品在庫に対するネガティブ評価も見られる。Nintがスキンケアカテゴリの商品在庫に関するレビューを分析したところ、上位5ブランドは中国ブランドであり、下位5ブランドは外資(中国以外)のブランドだったという。「『商品が届いた時点で消費期限が半年しかない』といったレビューも見られるため、間違っても在庫処分で海外に売ろうという発想は避けるべき」だと堀井氏は述べた。

続いて、外部環境の機会として円安基調によるインバウンド消費の回復を堀井氏は挙げた。さらに、2023年の処理水問題による消費減退も、最近では回復の兆しが見られる。脅威としては、中国国内市場では自国の製品を消費したいという「国潮」トレンドと、MLCという中国資本が入ったプラットフォームが浸透して中国ブランドと戦わなくてはいけないことが挙げられた。

ロングセラー商品で戦う日本ブランドとは異なり、中国ブランドは商品ライフサイクルが短く、新商品が売上に占める割合が多い。つまり、日本商品の相手はロングセラー商品ではないため、どの商品と競っているのかを常にモニタリングする必要がある。

【2024年日本ブランドの現状分析】※画像提供:株式会社Nint/「ECのミカタ 越境ECカンファレンス2024」登壇資料より

【2024年日本ブランドの現状分析】※画像提供:株式会社Nint/「ECのミカタ 越境ECカンファレンス2024」登壇資料より

どの市場でも中国ブランドを視野に入れる必要がある

堀井氏は東南アジアにおける日本ブランドの立ち位置も示した。東南アジア3カ国(インドネシア・タイ・シンガポール)における、主要カテゴリ(3C家電・美容・ベビー・マタニティ)の上位ブランド国籍別シェアは、上から中国、アメリカ、ASEAN、そして4番目に日本と続く。「東南アジアに進出する場合、ASEANのブランドとどう戦うかよりも、中国ブランドとの戦いの方が重要になります」(堀井氏)。

これまでの越境ECに参入しようとしていた企業は、競合となる日本ブランドを調査していたが、今後は中国ブランドをベンチマークとしなくてはいけない。MLCの浸透によって中国ブランドに有利な状況となる中、日本ブランドに対するネガティブな評価も受け止めつつ、マーケットシェアの拡大を実現する戦略を練ることが大切だろう。

1981年生まれ栃木県出身。立教大学卒業。株式会社アドウェイズ入社後、日本国内のデジタルマーケティング事業に従事。2011年より海外事業を担当し、その後中国の広告・マーケティング事業責任者、台湾子会社の役員を経て2021年より現職。現在は中国を拠点として中国企業の日本市場進出及び日本企業の中国事業においてビッグデータを活用したビジネス支援を担当。