【店舗経営者向け】日本のキャッシュレス決済比率の現状と課題

日本のキャッシュレス決済の割合はいまだに20%にとどまっていますが、キャッシュレス・ポイント還元事業など世の中ではキャッシュレス決済が大きな話題となっています。

では、事業者様がキャッシュレス決済を導入するメリットとは何でしょうか?

本コラムでは、日本のキャッシュレス決済の現状・今後の方針とキャッシュレス決済推進国の状況や、これからキャッシュレス決済を導入する事業者様向けに導入のポイントをまとめています。

1)日本でのキャッシュレス決済の普及は遅れている?

「海外ではちょっとした買い物でもクレジットカードが当たり前なのに、日本のキャッシュレス化は遅れている」という話をよく聞きませんか? 一方で大手チェーンをはじめ、さまざまな支払いのときに、クレジットカードや電子マネー、スマホ決済などでの支払いが出来る表示を見かける機会も急増しています。

事実、日本のキャッシュレス決済比率は諸外国より低い状況にあります。これはなぜか、また、これからのキャッシュレス普及の見通しや、キャッシュレス化を推進する意義と方策について解説します。

2)「キャッシュレス決済」とは?

経済産業省の定義によれば

「キャッシュレス決済」とは「物理的な現金(紙幣・硬貨)を使用しなくても活動できる状態」

のことです。具体的にはクレジットカード、電子マネー、QRコード、モバイル決済といった電子的に繰り返し利用できる決済手段があります。

3)日本のキャッシュレス決済の現状

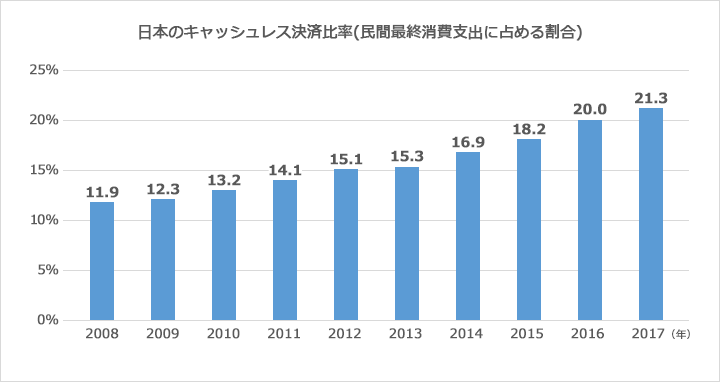

日本のキャッシュレス決済比率

統計データから、日本のキャッシュレス決済の普及状況がわかります。

>> 出典:一般社団法人キャッシュレス推進協議会『キャッシュレス・ロードマップ 2019』

https://www.paymentsjapan.or.jp/wordpress/wp-content/uploads/2019/04/Cashless_Roadmap_2019.pdf

キャッシュレス決済の割合は

2008年 … 11.9%

2017年 … 21.3%

と、9年間で9%程度増加し、次第にキャッシュレス決済の普及が進んでいます。しかし、支払い手段全体では現金支払いがいまだ80%と日本では圧倒的に現金支払いが多いのが現状です。

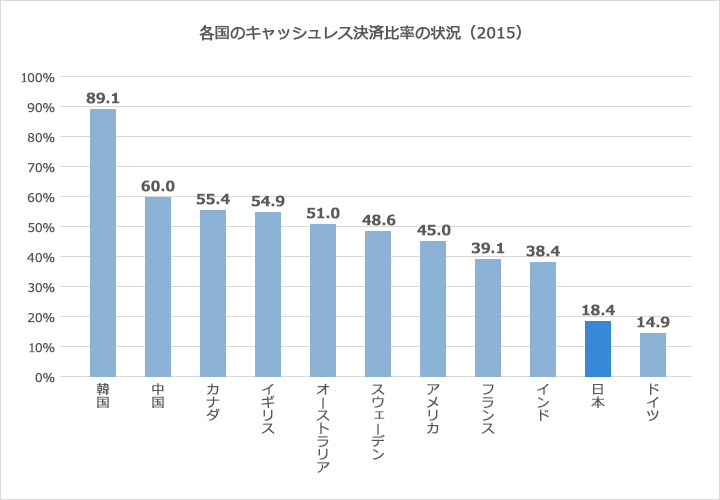

日本のキャッシュレス決済は各国と比較するとまだ低い状況にあります。

2015年の世界各国のキャッシュレス決済比率を見ると、一番キャッシュレス化が進んでいる韓国で 89.1%、その他キャッシュレス化が進展している国で40%~60%台に到達している中、日本では18.4%にとどまっています。

>> 出典:経済産業省『キャッシュレス・ビジョン』

https://www.meti.go.jp/press/2018/04/20180411001/20180411001-1.pdf

キャッシュレス決済先進国の現状

■韓国…キャッシュレス決済比率 89.1%

1997年の東南アジア通貨危機の影響を受け、 実店舗等の脱税防止や消費活性化を目的にした、政府主導によるクレジットカード利用促進策により、キャッシュレス化が進みました。

クレジットカード利用促進の政策では、年間のクレジットカード利用額から20%を所得控除(上限あり)することや、一定規模以上の店舗でクレジットカード取扱いの義務付けが実施されました。

これによって、韓国では1999年からの3年間に、クレジットカード発行枚数は2.7倍、クレジットカード利用金額は6.9倍と急速にキャッシュレス化がおこりました。

■中国…キャッシュレス決済比率 60.0%

中国では、現金の安全性(偽札問題)・透明性(脱税問題)・コスト(印刷・流通 コスト)にかかる課題があり、これらを刷新するために2002年に中国国内の金融機関が共同で「銀聯」を設立しました。銀聯は金融機関間の決済システムやルールの標準化、決済オンラインネットワークの整備を行い、キャッシュレス化を推進しました。

銀聯は業種別に決済手数料率を区分しており、社会インフラである医療・教育・社会福祉・介護等では 0%、その他の業種においても最高で0.55% に設定されています。 2016年の中国国内における銀聯の取扱高は、約1,116兆円規模に達しています。

2014年以降、中国のキャッシュレス決済は「Alipay(アリペイ)」「Wechat pay(ウィーチャットペイ)」の台頭によりQRコード決済が主流となりました。

アリペイはオンラインショッピングにおいて商品の不着や商品が不良品だった場合等の購入者の不信感を払拭するため、エスクロー機能を持った支払いサービスとして誕生しました。

アリペイにおけるエスクローサービスとは、まず購入者がアリペイのアカウントにお金をチャージし、ECサイトでの商品購入の際にチャージ金額からアリペイに代金を支払います。販売業者はアリペイからの支払い完了通知を受け取ったのち商品を発送するというものです。

その後アリペイはオフラインの決済にも進出し、QRコードによる店舗での決済機能が追加されたことで、中国国内で急速に普及しました。

また、現在では決済だけでなく、タクシー、ホテル、病院の予約、公共料金支払い、資産運用商品の購入などをひとつで行えるアリペイアプリを提供しており、2017年末時点のユーザー数は5億2千万人となっています。

ウィーチャットペイはコミュニケーションアプリ「Wechat(ウィ―チャット)」に決済機能を持たせたことで広まりました。アリペイより後発のサービスでありながら、9億人のユーザーを持つWechatから決済ユーザーを獲得し、アリペイに肩を並べるまで成長しました。

中国でのモバイル決済サービス市場の取引総額は約2,500兆円に達しており、アリペイとウィーチャットペイを合わせるとモバイル決済サービス市場の9割を占めています。

中国ではこれら2つのQRコード決済サービスの利用が広がったことにより、キャッシュレス化が急速に進んでいったという背景があります。

■スウェーデン…キャッシュレス決済比率 48.6%

1990年代初頭にバブル経済が崩壊し金融危機がおこったため、国家をあげて生産性向上を目指し、小切手からデビットカードへの切り替え推進などキャッシュレス化を図りました。また、寒さが厳しい土地のため冬季期間の現金輸送の困難さや、人手不足、さらに、強盗事件への対策として、公共交通機関における現金取扱いの廃止(2007年)、現金を取り扱わない金融機関店舗・ATMの増加が進みました。

その結果、銀行強盗は年間110件(2008年)から7件(2015年)に激減しました。2012年に開始した個人間送金・支払サービス「Swish」は国民の6割が利用しています。

スウェーデンの店舗では、「現金拒否(CASH FREE)」という掲示によって、売買契約行為に入る前に現金拒否の意思表示をすることで、支払における現金の受取を拒否する店が多く、 支払いの際に現金を使わないことが通常の習慣として普及しています。

日本でキャッシュレス決済が進まない理由

これらの国に対して日本でキャッシュレス決済が進まない理由は、店舗・ユーザー双方に「現金を好む」特性があるからだと考えられています。

日本で現金が好まれる理由

2.偽札の流通が少ないことによる、 現金への高い信頼

3. POSレジに代表される、現金を高速・正確に取り扱えるシステムの普及

4.利便性の高いATMが広く普及し、 現金の引き出しが容易

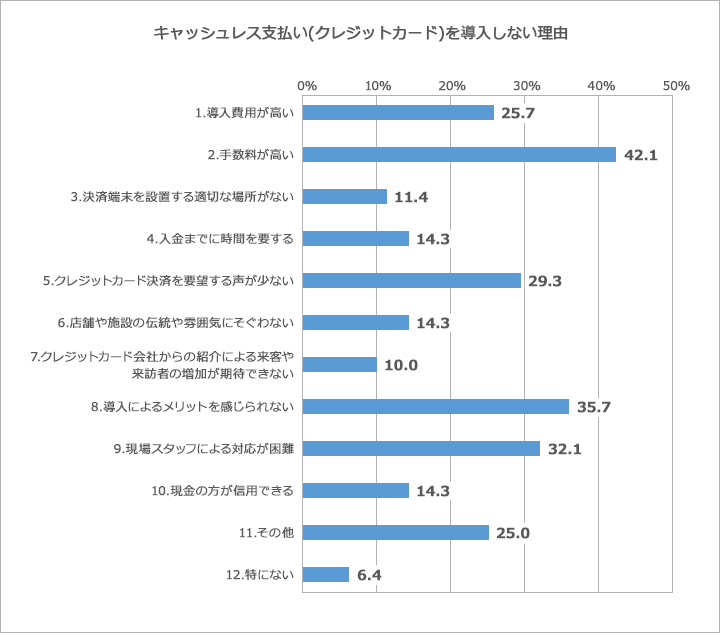

また、キャッシュレス化に対する障壁もあります。

>> 出典:経済産業省『観光地におけるキャッシュレス決済の普及状況に関する実態調査』

https://www.meti.go.jp/meti_lib/report/H28FY/000162.pdf

「導入費用」「決済手数料」「入金までのタイムラグ」など、現金支払にはないデメリットが、実店舗がキャッシュレス決済を導入しない理由にあることが分かります。

4)キャッシュレス決済を推進すべき理由

キャッシュレス決済を導入するメリットは主に5つあります。

2.現金管理上の盗難・違算などのリスクが減る

3.従業員が現金に触れないので衛生面が向上する

4.訪日外国人への対応

5.購入履歴データを利活用できる

スウェーデンの事例にあったように、キャッシュレス決済を導入することで、現金管理の手間・リスクが減ることは、人手不足への対応、盗難防止対策として非常に効果があります。

また、飲食業などでは、キャッシュレス化によってスタッフが現金に触れなくなることで、衛生面を向上できます。

各国のキャッシュレス決済比率のデータで紹介したように、海外ではキャッシュレス決済が広く普及している国が多く、それらの諸外国からの訪日客はキャッシュレス決済のニーズが高いです。

さらに、キャッシュレス決済の大きな特徴として、購入履歴データに基づいて、再訪をうながすクーポンを発行するなどのマーケティングや、より詳細なデータ分析に活用することができます。

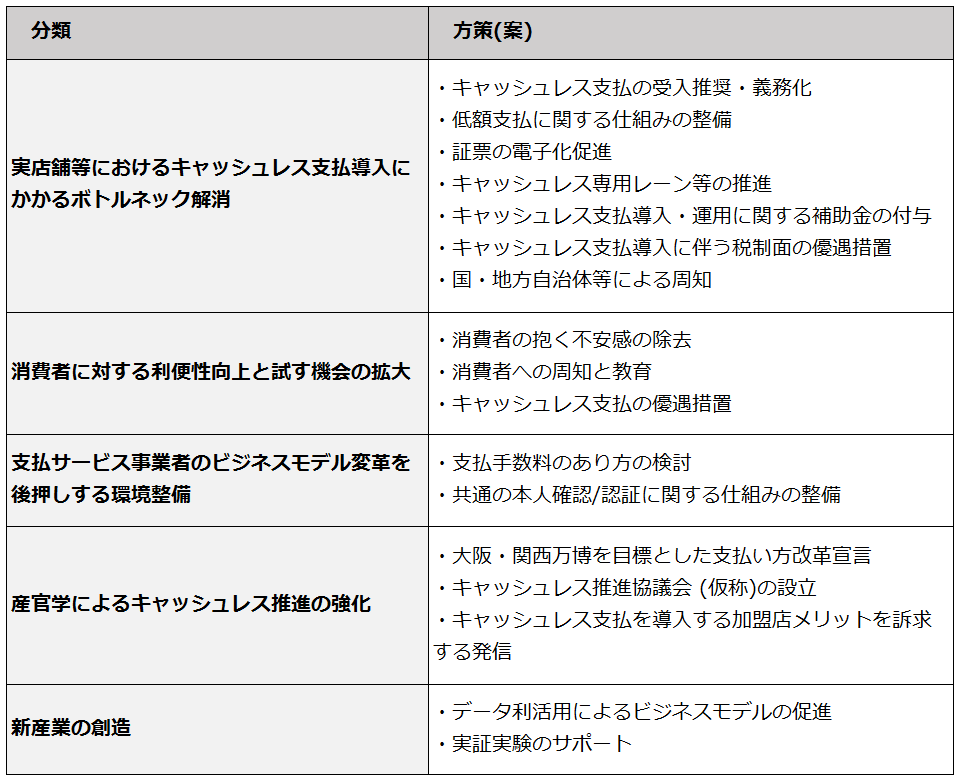

5)キャッシュレス化に向けた方策

経済産業省は、日本のキャッシュレス決済推進にあたって、中長期のキャッシュレス方策を策定しており、日本国際博覧会(大阪・関西万博)が開催される2025年までにキャッシュレス決済比率を40%にまで引き上げるという目標を設定しています。

<日本政府のキャッシュレス推進のための対応の方向性>

1.「実店舗等におけるキャッシュレス支払導入にかかるボトルネック解消」

2.「消費者に対する利便性向上と試す機会の拡大」

3.「支払サービス事業者のビジネスモデル変革を後押しする環境整備」

4.「産官学によるキャッシュレス推進の強化」

5.「新産業の創造」

この5つの方向性について、具体的な方策(案)を定め、順次取り組みが進んでいます。

【キャッシュレス推進の具体的な方策(案)】

知っておきたい「キャッシュレス・ポイント消費者還元事業」

事業者が必ず知っておきたいキャッシュレス化推進の具体的方策に「キャッシュレス・ポイント消費者還元事業」があります。

これは、2019年10月1日の消費税率引上げに伴い、キャッシュレス対応による生産性向上や消費者の利便性向上の観点も含め、消費税率引上げ後の9カ月間に限り、中小・小規模の事業者において、キャッシュレス決済手段を利用する消費者へポイント還元することで、中小企業を支援する事業です。

キャッシュレス・ポイント還元事業での中小事業者への具体的支援策

2.決済手数料が3.25%以下になる

3.消費者還元で集客力アップ

詳細は下記サイトで知ることができます。

>> 「キャッシュレス・ポイント還元事業」(経済産業省)

https://cashless.go.jp/

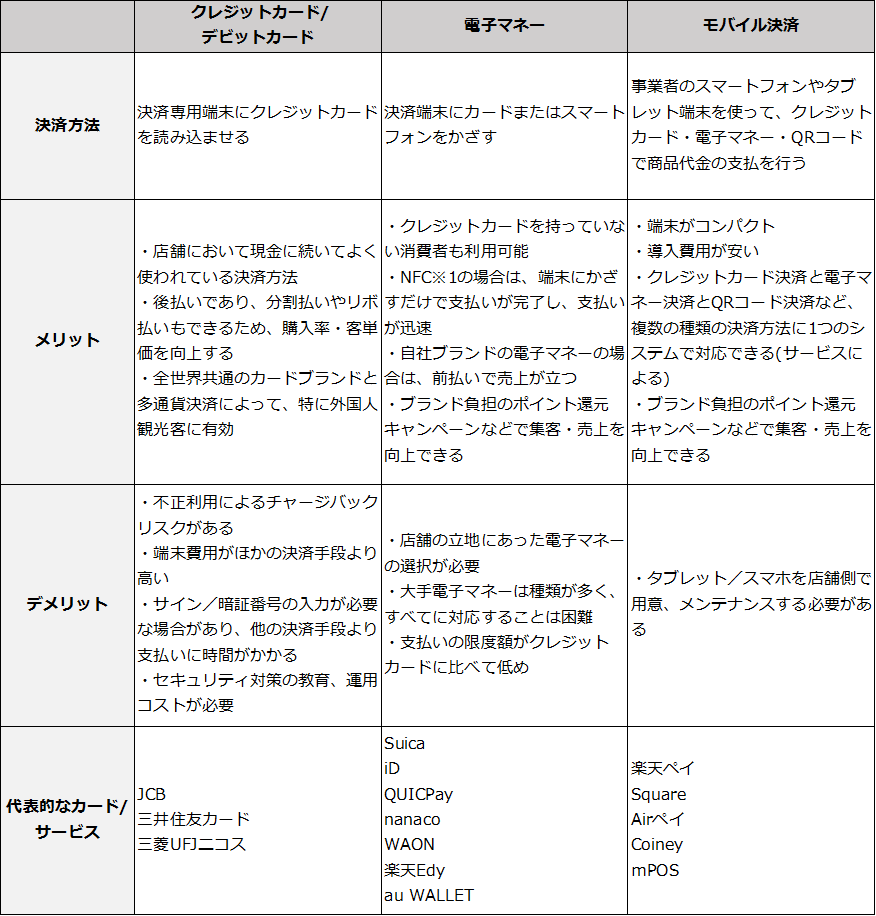

6)現状の主なキャッシュレス決済手段

現在、日本で普及が進むキャッシュレス決済手段は主に4種類です。

1.クレジットカード/デビットカード

2.電子マネー

3.モバイル決済

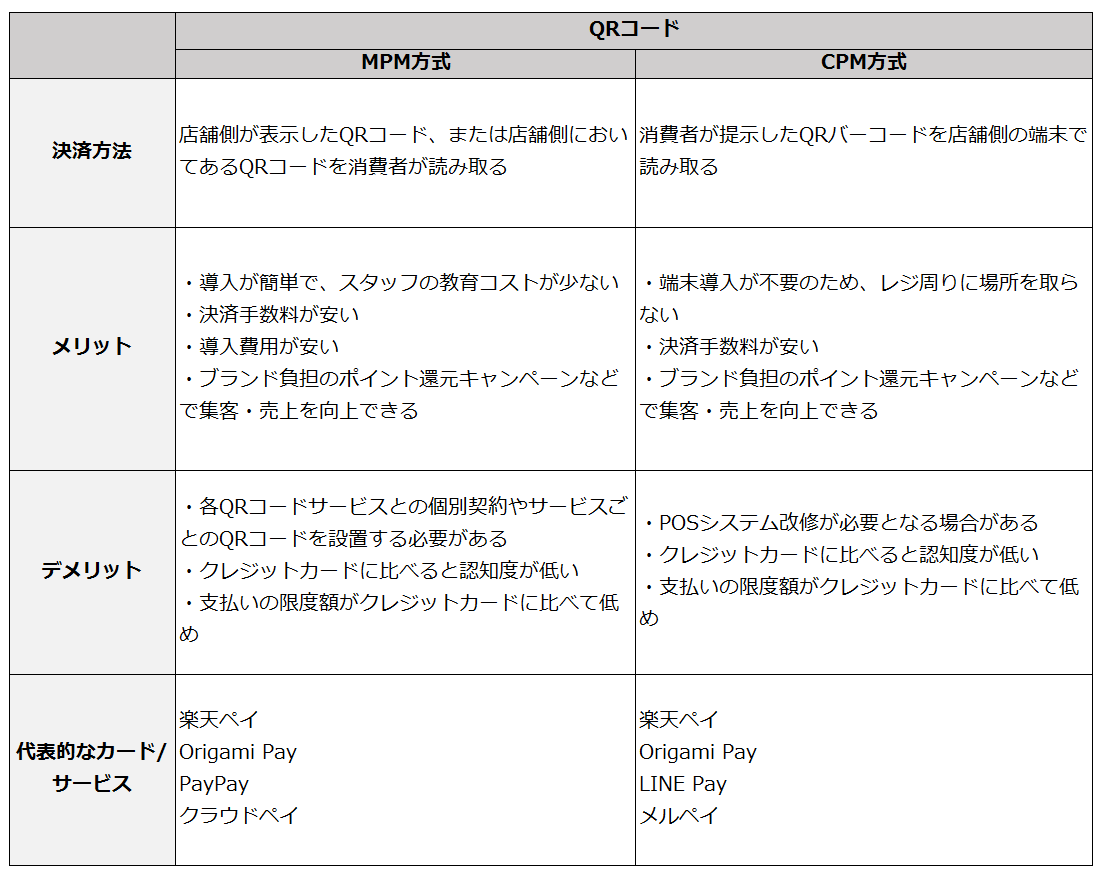

4.QRコード(MPM方式、CPM方式)

これらの特徴を下記の表で比較しました。

【主なキャッシュレス決済手段4種類】

※1 NFC:かざして通信するための規格のひとつ。電子マネーのカードにはNFCチップが搭載されておりNFC対応機器との通信で決済が完了する。

キャッシュレス決済導入のポイント

キャッシュレス決済手段の利用状況はユーザーによってさまざまです。ユーザー層の取りこぼしがないように複数導入することをおすすめします。また、上記で説明した経済産業省の「ポイント還元事業」実施期間中は、事業者による端末等の導入費用の負担がなく、キャッシュレス決済を導入できます。このチャンスにぜひ導入をしておくことをおすすめします。

導入をおすすめするキャッシュレス決済

「どの決済サービスを導入していいのかわからない」という実店舗の中小事業者は、

・モバイル決済サービス…端末導入費用が比較的少なく端末がコンパクト

・QRコード決済サービス(MPM方式※2)…端末導入が不要で、準備が簡単

※2 MPM方式:事業者側が用意したQRコードを消費者がスマホで読み取る方式

が、おすすめです。そのなかでも、複数の決済サービスをまとめて導入できる、

Airペイ、楽天Pay、mPOS

・QRコード決済サービス(MPM方式)

クラウドペイ

を検討してみてください。

モバイル決済サービスAirペイ、楽天Pay、mPOSについては、以前に下記のイベント決済に関する過去の記事で紹介していますのでご参照ください。

>> 【全解説】屋外から屋内までイベント出店で“使える”決済サービス5選!

https://www.veritrans.co.jp/tips/column/event-payment.html

おすすめのQRコード決済サービス

マルチQRコード決済ソリューション「クラウドペイ」

「クラウドペイ」は複数のQRコード決済サービス(d払い、Alipay、Wechat、メルペイ、LINE Pay)を一括で導入・契約できるキャッシュレス決済サービスです。

<「クラウドペイ」が対応するQRコード決済サービス>

・d払い

・Alipay

・Wechat

・メルペイ

・LINE Pay

クラウドペイを導入することで、これら最大5種類のQRコード決済を一括導入できます。

「クラウドペイ」の特徴

・1つのQRコードを店頭に設置するだけで複数の決済手段に対応

・そのため、レジ周りがすっきり省スペース

・どのQRコードを読み込むのか消費者を迷わせることがない

・QR・バーコード決済サービスを一括管理できるアプリも提供

>> マルチQRコード決済ソリューション「クラウドペイ」

https://cloud-pay.jp/mpm/

また、QRコード決済についてはQRコード決済をテーマにした過去記事もご参照ください。

>>拡大するQRコード決済 国内主要4サービス比較

https://www.veritrans.co.jp/tips/column/qr_payment.html

7)まとめ

キャッシュレス決済比率の現状と、今後の見通しについてお伝えしました。

現金を好むと言われる日本でも、現金コスト削減ニーズの高まりなどからキャッシュレス推進の必要性が高まっています。キャッシュレス化を推進することは事業者に多くのメリットがあります。

今までキャッシュレス決済の導入を踏みとどまっていた中小事業者様も、キャッシュレス・ポイント還元事業が始まる前のこの機にぜひキャッシュレス決済の導入を検討してみてはいかがでしょうか。

著者

株式会社DGフィナンシャルテクノロジー

DGフィナンシャルテクノロジーは、クレジットカード決済、コンビニ決済、キャリア決済やAlipay等の国際決済まで一括導入可能な総合決済ソリューションをご提供しています。ECや実店舗、越境EC、特定業界向けなど各チャネルでご利用いただける決済サービスや、近年では、モバイルPOS、モバイルバーコード決済(QRコード決済)、オムニチャネル向け決済など実店舗を対象とした決済も提供し、事業者様の売上向上につながるさまざまな決済ソリューションを展開しています。

デジタルガレージグループのイーコンテクストと共に、グループ全体で日本最大規模のオンライン決済プロバイダーとして、1997年の創業以来、金融機関に求められる高度なセキュリティ環境・管理体制を構築し、EC事業者様がクレジットカード情報を保持せずに決済サービスを利用できる安心・安全な仕組みを提供しています。

DGフィナンシャルテクノロジーサイトURL : https://www.veritrans.co.jp/