【楽天】2021年第1四半期の決算を発表 売上収益は過去最高も、最終損益はモバイル投資で250億超のマイナスに

楽天グループ株式会社は2021年5月13日、2021年度第1四半期決算を発表した。売上収益は第1四半期として過去最高の391,513百万円(前年同期比18.1%増)となり、成長を加速させている。また、モバイル、物流、投資事業の損益除くNon-GAAP営業利益は41,914百万円で前年同期比44.4%増と大きく伸長した。ここでは決算発表の概要について、ポイントを絞って見ていく。

決算概況

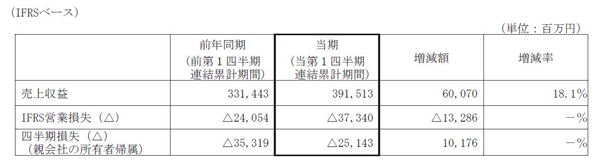

楽天グループの2021年第1四半期連結累計期間における売上収益は391,513百万円(前年同期比18.1%増)となったが、モバイルにおける自社基地局設置等の先行投資が継続中のため、Non-GAAP営業損失は31,585百万円(前年同期は18,136百万円のNon-GAAP営業損失)となっている。

同期間における売上収益は391,513百万円(前年同期比18.1%増)、IFRS営業損失は37,340百万円(前年同期は24,054百万円のIFRS営業損失)、四半期損失(親会社の所有者帰属)は25,143百万円(前年同期は35,319百万円の損失)となった。

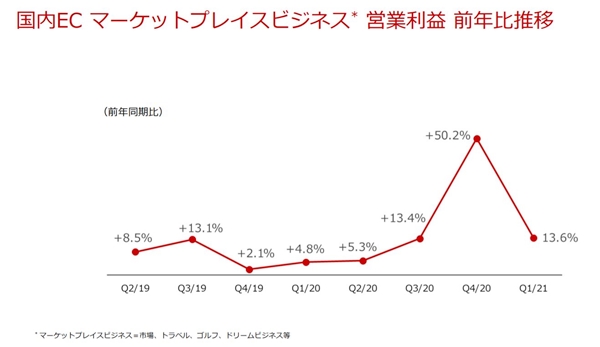

EC事業の売上収益は昨対比13.6%増、利益は100億超に

主力サービスである国内ECにおいては、流通総額及び売上収益の更なる成長を目指し、ロイヤルカスタマーの醸成や新規顧客の獲得のための販促活動、クロスユースの促進に加え、楽天エコシステムのオープン化戦略等に注力した。

また、包括的な物流サービスを提供する「ワンデリバリー」構想のもと、自社物流施設への『楽天市場』出店店舗商品の受入れ拡大やラストワンマイルにおける自社配送エリアの拡大等、自社物流網の整備・強化に努め、配送業者による物量制限、配送料金値上げによる影響の中長期的な緩和を図るとともに、送料無料ラインの統一施策の導入により、顧客と楽天サービス出店者双方の利便性向上に注力した。

インターネット・ショッピングモール『楽天市場』や医療品・日用品等の通信販売等を行う『Rakuten 24』等においては、こうした施策の奏功やいわゆる「巣ごもり消費」の拡大に伴うオンラインショッピング需要の高まりにより、顧客の定着が進み、取扱高の伸長が続いている。

一方で、インターネット旅行予約サービスの『楽天トラベル』においては、新型コロナウイルス感染症の再拡大に伴う、「Go To トラベル事業」の一時停止や、各地で相次いで発令された緊急事態宣言の影響を受け、宿泊予約の低迷が続いたが、コスト精査の施策等により営業利益は前年同期比で増加した。

海外インターネットサービスにおいては、ブランド認知度の向上及び事業の拡大に向けた取り組みを続けている。

また、投資事業におけるフィンテック関連企業への株式投資の評価益を30,603百万円計上した。

その結果、インターネットサービスセグメントにおける売上収益は212,117百万円(前年同期比17.6%増)、セグメント利益は41,208百万円(前年同期は334百万円の利益)となった。

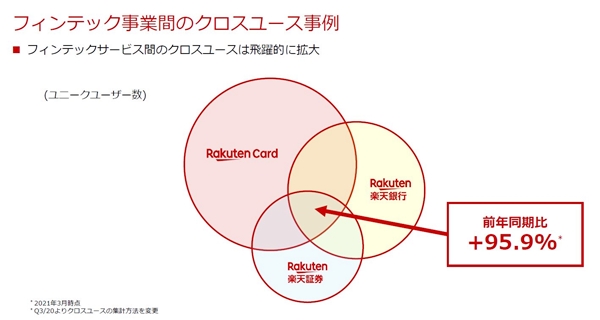

フィンテックの売上収益は昨対比8.2%増、利益は23.8%増

クレジットカード関連サービスにおいては、会員基盤の拡大が続き、当第1四半期連結累計期間には、同会員数が2,200万人に到達した。

同サービスにおいては、宿泊・飲食サービス等の消費に依然厳しさがみられるものの、オンラインショッピングを中心に取扱高が伸長し、売上収益および利益の増加に貢献した。

また、銀行サービスにおいても、新規口座獲得が加速し、2021年1月には、国内のインターネット銀行として初めて口座数が1,000万口座を突破し、役務取引等収益等の増加が売上収益の増加に貢献した。

同様に、証券サービスにおいても、新規口座開設の加速が続くと同時に、国内外株式売買代金の伸長に伴う手数料収入等の増加が、売上収益および利益の増加に貢献した。

その結果、フィンテックセグメントにおける売上収益は151,572百万円(前年同期比8.2%増)、セグメント利益は24,550百万円(前年同期比23.8%増)となった。

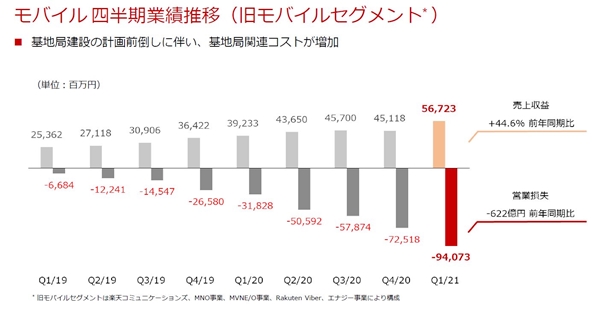

モバイルセグメントの売上収益は昨対比38.6%増も、損失は900億円超

モバイルにおいては、基地局の開設が加速し、自社回線エリアの拡大が進んだほか、2021年1月に発表した毎月のユーザーのご利用状況に応じた柔軟でシンプルな新料金プラン『Rakuten UN-LIMIT VI』へのアップグレードの好評等により、契約申し込みが加速した。

電子書籍サービス、ビデオストリーミング等のデジタルコンテンツサービスにおいては、新型コロナウイルス感染症の影響によるオンラインコンテンツサービス需要の拡大等を受け、引き続き顧客基盤の拡大が続いている。

その結果、モバイルセグメントにおける売上収益は68,631百万円(前年同期比38.6%増)となったものの、モバイルにおける自社基地局設置等の先行投資が継続中のため、セグメント損失は97,245百万円(前年同期は36,593百万円の損失)となった。

EC・フィンテックは順調だが、モバイルの収益化なるか

ECをはじめとした国内インターネットサービスにおいては、引き続き、ロイヤルカスタマーの醸成、新規顧客の獲得、クロスユースの促進に加え、ECプラットフォーム拡大にむけた楽天エコシステムのオープン化戦略等に取り組むとともに、データやAI等の活用を通じた新しい市場の創造により、流通総額及び売上収益の成長を目指す。

旅行予約サービスである『楽天トラベル』においては、国内旅行を中心に持ち直しの動きが期待されるものの、「Go To トラベル事業」の一時停止が続くほか、再び一部地域において緊急事態宣言が発令される等、依然先行きへの不透明感は強く、今後の新型コロナウイルス感染症の影響によっては、売上収益や利益が減少する可能性がある。

海外インターネットサービスにおいては、楽天エコシステムの会員基盤拡大、海外におけるブランド認知度の向上を図るとともに、ユーザーに新たな価値を提供することを目指す。

また、2021年4月28日に発表された通り、楽天グループにおける物流事業を日本郵便株式会社との合弁会社に承継させることを予定している。承継会社であるJP楽天ロジスティクス合同会社は、2021年第3四半期連結会計期間より、楽天グループの持分法適用関連会社となる予定だ。

クレジットカード関連サービスにおいては、引き続きマーケットシェアやグループシナジーの拡大を狙いとしたマーケティング施策の強化により、ショッピング取扱高の更なる成長を目指す。

銀行サービスにおいては、新規口座獲得に加え、給与口座利用等のメイン口座としての利用促進施策を進めていく。保険サービスにおいては、新規契約件数の増加、インターネットサービスとの親和性が高い商品の拡充等により、一層の成長を目指す。

モバイルにおいては、2021年4月以降、通信料金を1年間無料とするキャンペーンが順次終了し、新たに新規ユーザー向けに、通信料金を3ヶ月無料とするキャンペーンを提供していることから、売上収益は徐々に計上されていく見込みである。

また、2018年4月に総務大臣より認定を受けた「第4世代移動通信システムの普及のための特定基地局の開設計画」および2019年4月に認定を受けた「第5世代移動通信システムの導入のための特定基地局の開設計画」に従い、全国区における通信基地局の展開を進め、自社ネットワークエリアの拡大を前倒しで行うことで、減価償却費等の営業費用が引き続き発生することが見込まれる。

2021年4月に「第5世代移動通信システムの普及のための特定基地局の開設計画に係る認定」を受けたことによる、東名阪を除くエリアでの通信基地局の開設については、おもに2022年度以降を見込んでいる。

今回発表された決算の内容を見ると、ECとフィンテックは売上収益・利益ともに堅調に伸びており、モバイルセグメントにおいても売上収益では昨対比38.6%増と伸ばしているものの、自社基地局設置等の巨額の設備投資が足を引っ張る形となっている。

通信料金1年間無料キャンペーンの順次終了など、収益アップにつながる明るい兆しもある一方、大手キャリアの新料金プランが発表されたこともあり、セグメント内の競争はますます激化している。

モバイルセグメントをいかに早期に収益化できるかが、今後も楽天グループの収益に大きく影響しそうだ。