楽天、Origami、Stores.jp スマホアプリ決済比較〜全てはキャッシュレスの世界へ

ありとあらゆるものがボーダレスとなり、今までの当たり前の構造も変化していて、決済すらも柔軟になってきているように思う。例えば、実店舗において、スマートフォンさえ持っていれば、そこに専用の決済アプリを入れることで、来店したお客様と決済のやり取りができる、という手軽さがある。

実態を見れば、いかに決済においても多様化が進んでいるかがご理解いただけると思うが、そうした決済サービスは、実は、EC関連の会社がリリースしていたりする。なぜなら、思うに、オムニチャネルや、ポイント連携などで、リアルでの購入が、ECでの購入ともかなり親和性がある、と考えているからであろう。

よりネットでビジネスする人にとって新たなの商売の場を見つけるきっかけになれば、そして、リアルな現場で働く人において、決済まわりの利便性向上に繋がれば、とこの記事を書いた。気になる企業をpickしてみたので、みていただきたい。

Origami PayはLOFTやAOKIも導入!キャッシュレスに

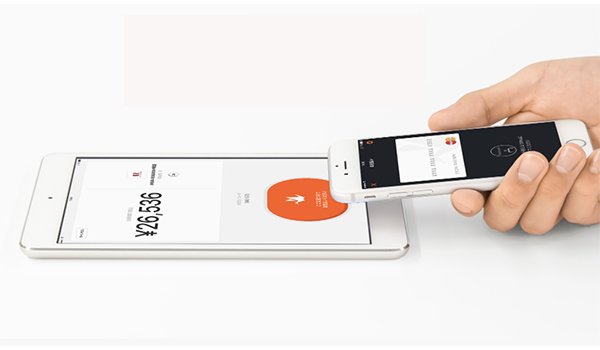

まず、昨年5月に株式会社Origami が提供し始めた「Origami Pay」。前提として必要なものは、何か。店舗側では、iPadベースのアプリ「Origami for Business」を導入しておく。そして、消費者側では「Origami」アプリ(App Store/Googleplay)を入れ、Origamiアカウントを作成し、個人情報を記入する過程で、クレジットカード番号を入れる、これだけだ。

すると、お客様は、商品を選んだ後、「Origami」アプリを起動させ、店舗が提示するiPadの画面に近づけるだけで(ただし、Bluetoothをオンにしておく)決済完了となる。財布から札や小銭を出さずに、またクレジットカードを探すこともなく、決済ができる訳だ。

店舗が導入する際の初期費用は、無料。使えるブランドは、visa/Mastercard/American Express/JCBの4つで、決済手数料は3.25%となっている。利用店舗は、LOFTの22店舗、AOKIの70店舗、丸井グループの MODY渋谷などで、印象としては、アパレルのセレクトショップやインテリア雑貨、カフェなど、オシャレスポットに入っているイメージがある。

Stores.jp Paymentは、明日から誰でも始められる決済

続いて、最近、ブラケットが開始した「Stores.jp Payment」だ。「Stores.jp」は無料で簡単にECサイトが作れるシステムであり、ここでショップを持つことが一応、条件になっている。注目すべきなのは、「Stores.jp」で作成した店舗の中には、大店舗もあるが、いわゆるクリエイターなど、小規模でビジネスをしている人たちも門戸が解放されている点だ。

つまり、この「Stores.jp Payment」ができることで、小さなビジネスから始めた事業主が軌道に乗せ、そのビジネスを例えば、リアルな場面でも拡大してみたいというフェーズに来たときに、すぐに、このサービスを使える。たとえ、スタートアップの企業にとっては、これは、リアルにおける障壁を下げるという意味で大いに意味があるように思う。

使い方は、専門のアプリを入れ、そこに金額を入力すると、カメラが起動し、クレジットカードを読み取ることができるので、読み取ると、カード番号、有効期限などがアプリの中に入って来て、改めて「金額をご確認ください。○○円」という表示と「承認」ボタンが出る。支払う側のお客様は、そこをタップすることで決済完了である。

こちらも店舗側が導入する、初期費用は無料。利用可能なブランドは、visa/Mastercard/American Expressだ。振込時期は、当月末締め翌月末払いで、振込手数料250円が引かれて振り込まれる。決済手数料は5%となっている。簡単手軽なので、例えば、野外フェスの現場で臨時で、グッズ販売することになったという不測の事態にも、難なく対応できる、その手軽さが何よりも売りである。

楽天ペイでポイント活用などでお得にショッピング

最後に、「楽天ペイ(アプリ決済)」である。楽天ペイは、楽天のアカウントを持っているユーザーを対象にしたもので、利用する店舗は、楽天に出店していなくてもよい。これは、楽天としては、楽天ペイが色々な店舗で採用されることで、ポイントがたまり、またはポイントを活用することで、楽天経済圏をより強固なものにしていく狙いがあるからである。

使い方は簡単で、店舗側がスマートフォン、タブレットに「(事業者向けの)楽天ペイ」アプリを導入する。また、消費者も「(お客様向けの)楽天ペイ」のアプリをお客様がダウンロードしておくだけだ。

こちらは、2つパターンがある。一つはQRコードを使ったもの。店舗のスタッフが、金額を打ち込んでQRコードを出すと、読み取れる。お客様は、映し出された画面で、金額を確認し、「スライドしてお支払い」のところをスライドさせるだけだ。

もう一つは、「(消費者向けの)楽天ペイ」アプリを起動し、そこで、「セルフペイ」を選択し、支払うお店を検索し、金額を入力し、あとは先ほどと同じ要領で、スライドさせて決済完了だ。ここで冒頭話したように、どちらのパターンでも、最後の決済画面で、「ポイントを活用する」という欄があるので、ポイントを活用して、お得に買い物を済ませることができる。

使えるブランドは複数あって、手数料が異なる。visa/Mastercard/American Express/JCBは決済手数料が3.24%、Diners/Discoverは3.74%となっている。なお、当月末締め翌月末払いで振込手数料210円かかることになっているが、導入店舗が楽天銀行の口座を持っていた場合のみ、翌日支払いで振込手数料は無料となっている。クレジットカードの割合が多い実店舗においては、資金繰りを考えると、翌日に入ってくる仕組みは歓迎されるだろうと思われ、この辺は利点であるといえよう。

三者三様、決済を自らのビジネスの発展に繋げる

いずれにおいても、スマートフォンが非常に優れたガジェットであり、そのテクノロジーの進化に伴って、このような多様化にも則した対応ができるようになって来ている。店舗がスマートフォンやタブレットを手に入れることでコストを抑え、利便性に長けているだけでなく、お客様にとっても利便性を向上させているのだから、これも一種、スマートフォンがもたらした革命だろう。これも時代の流れなのだと思う。

そして、この記事を読んでいただくとわかるが、スマートフォンのアプリを使って、店舗が手軽に決済できるという点においては同じものの、それぞれの企業をこの決済をどういう位置付けなのかは、こうやって三社を並べてみると、違いがあることに気づくだろう。テクノロジーの進化に伴い、あらゆる可能性がちりばめられているが、それをどう活用するかは企業のアイディア次第だ。

今後、もっと決済まわりは、スマートフォンとタブレットの力により、柔軟に、革命的に進化を遂げていくこととなり、それは企業の成長を後押しするようになっていくように思えてならない。