決済の変化と多様化〜これからの決済のあり方〜

EC市場の成長に伴って、EC利用者の数が増え、ECショップに求められる利便性も多様化してきています。決済方法をバリエーション化することの必要性も、そうした消費者の多様性を背景としたものだといえます。EC黎明期には、クレジットカード決済が主流であり、今でもEC決済の半分程度を占めていますが、近年では、クレジットカード以外の決済方法も選択肢が増えてきています。

背景にはユーザーのライフスタイルの変化が

技術の向上により決済は多様化が進んでおり、少なからずEC業界にも影響を与えてます。結果的にそれが〝ショッピング〞の幅を広げ、これまで一般的だった決済方法に加え、新たな決済方法が求められていることがあります。また、ユーザーのライフスタイルの変化も、少なからず影響しています。

従来、ECではクレジットカード決済が一般的でしたが、ECを利用する機会が増え、その中で、はじめてのサイトや複数のサイトでカード番号を入力するとなると、ユーザーはセキュリティ上の不安を感じます。そもそもクレジットカードを持っていない若い世代のEC利用が増えたことで、クレジットカードを使わない新しい決済方法のニーズが出ています。クレジットカードを使わない決済方法というと、これまでは代引きが一般的でしたが、現金を用意しなければならない煩わしさや、日中、不在が多いという生活スタイルの変化から、利用は減少傾向にありコンビニ決済をする人も少なくありません。

決算の多様化に対応し顧客を逃さない

ECの決済において、ユーザーは、求める決済方法がないと離脱します。つまりカゴ落ち率が高くなる傾向があります。ユーザーが求める決済方法を用意することは、EC運営において非常に重要なことなのです。とはいえ、複数の決済方法を用意するには、手間やコストがかかりますが、最近では便利な決済代行サービスが登場しているため、EC事業者が対応しやすい状況になっています。

そして、決済方法の多様化は、実はECだけでなく、実店舗においても進んでいます。実店舗ではいまだに現金支払いが主流ではありますが、クレジットカードの利用も増加傾向にあることに加え、電子マネーの利用も伸びてきており、決済のキャッシュレス化が進んでいる傾向にあると言えるでしょう。

主な決済方法と特徴

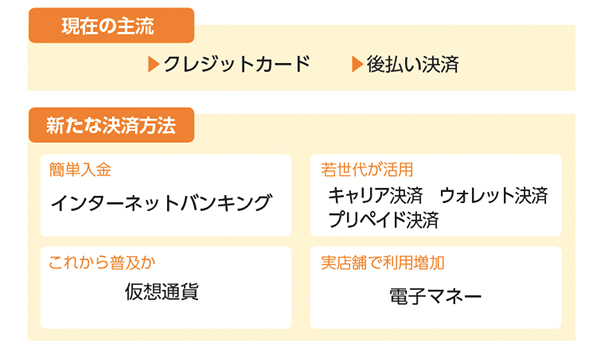

決済が多様化しているとはいえ、ECの決済方法は依然クレジットカードや後払い決済が主流です。ただ、最近登場しているいくつかの決済方法は、今後の決済の変化を予想する上で把握しておくべきでしょう。

まず、以前からある決済方法の一つ、銀行振込ですが、インターネットバンキングを利用する方法が増えています。これにより、ユーザーが銀行やATMに行く手間が省け、すぐに入金できるので商品の発送も早くなります。

クレジットカードを持っていない若い世代に活用されているのが、携帯電話料金に支払いをまとめることのできるキャリア決済や、コンビニなどでプリペイドカードを購入してその番号を入力するプリペイド決済です。さらに、複数のサイトのポイントをまとめることができ、IDとパスワード入力だけで利用できるウォレット決済も人気があります。PayPalなどは世界的なウォレット決済です。

その他、まだ利用できるECサイトは少ないですが、仮想通貨ビットコインを使うビットコイン決済なども登場しています。現金やカードといった形にとらわれず、インターネット上の情報のやり取りのみで決済が完了する方法は、今後、増えていくのではないでしょうか。

また、先に触れましたが、実店舗において、特にコンビニなどで少額の決済をする場合、電子マネーの利用が盛んで、その中でもApple Payなどスマホを利用した決済は、今後の普及に注目すべき方法でしょう。

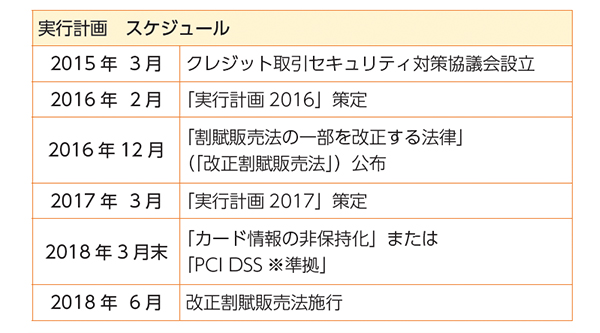

「クレジット取引セキュリティ対策協議会実行計画」とは

経済産業省とクレジット取引セキュリティ対策協議会は、2017年3月、「クレジットカード取引におけるセキュリティ対策の強化に向けた実行計画(以下「実行計画」)」を取りまとめ、公表しました。

この実行計画では、クレジットカード情報を扱う様々な事業者にクレジットカードに関するセキュリティ環境の整備が求められており、EC事業者も例外ではありません。その大きな目的としては、2020年に開催されるオリンピック・パラリンピック東京大会に向け、国際水準のセキュリティ環境を実現することです。訪日外国人客の多くは、日本での買い物にクレジットカードを使用します。安心して買い物をしてもらうためにも、セキュリティ環境の整備は急務です。

また、実行計画の背景として、クレジットカードの不正使用被害が増加していることも挙げられます。2012年に68億円だったクレジットカードの不正使用被害は、2016年には140・9億円にまで拡大しています。

このクレジットカードの不正使用被害が拡大した主要な原因の一つに、EC市場の拡大があります。セキュリティ対策が不十分なECサイトへの不正アクセスによりカード情報が盗まれ、盗んだカード情報を悪用した偽造カードや本人なりすましによる不正使用の被害額は今も増え続けており、対策が急がれます。実際に実行計画では、対面取引の実店舗よりも先に、非対面取引のEC店舗での対策を行うよう示されています。

カード情報の非保持化、期日は2018年3月

では、EC事業者は、具体的に何をすれば良いのでしょうか。原則として全てのEC事業者に必要なのが、「カード情報の非保持化」です。これを、2018年3月末までとなっています。

カード情報の非保持化とは、「自社で保有する機器・ネットワークにおいて「カード情報」を『保存』、『処理』、『通過』しないこと」を意味します。なお、紙のレポートやクレジット取引にかかる紙伝票に関しては対象外となります。また、自社サイトにカード情報を含む決済情報等のログが蓄積されるといった、システム的にセキュリティ上の課題がある場合もあるため、その点も確認が必要です。

カード情報の非保持化のために、EC事業者は、カード情報の非通過型の決済システムを利用する必要があります。また、その決済システムはクレジットカード業界のセキュリティ基準である、「PCI DSS準拠」済みでなければなりません。ちなみに、EC事業者自体がPCI DSS準拠済みであればカード情報を保持することができますが、そのためにかかる工数やコストを考えると、現実的ではありません。

2018年6月までに改正割賦法施行

実行計画を受ける形で、2018年6月までにクレジットカード情報の取扱いに関して定めた改正割賦販売法が施行されます。EC事業者は2018年3月末までの対策が求められていますが、この改正割賦法施行の時期を目途に、対面取引の実店舗でも、カード情報保護のための対策が求められています。実行計画では、最終的に、2020年3月末までに、対面・非対面取引含めた全加盟店でのカード情報保護のための対策を完了することを目指しています。

<ECのミカタ通信 2018 SPRING vol.15より抜粋>