アダストリアが2019年2月期の決算を公表 経常利益は前期比35%増の73億円規模に

株式会社アダストリアは、2019年2月期決算短信を公表した。以下、その概要についてポイントを絞って見て行く。

経営成績の概況

同社資料より(以下、同様)。

同社資料より(以下、同様)。

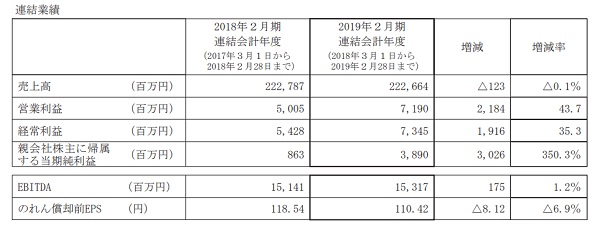

同社が公表した資料によれば、同期連結会計年度の連結業績は、売上高が2,226億64百万円(前年同期比0.1%減)、営業利益が71億90百万円(前年同期比43.7%増)、経常利益が73億45百万円(前年同期比35.3%増)、親会社株主に帰属する当期純利益が38億90百万円(前年同期比350.3%増)となった。またEBITDAは153億17百万円(前年同期比1.2%増)、のれん償却前EPSは110.42円(前年同期比6.9%減)となった。

国内売上高については、4月から5月にかけて夏物商品の販売が苦戦したものの、夏物セールと晩夏商品投入時期の前倒しや、意思決定・情報共有の環境を整備して商品力を強化したことなどの対策が奏功し、6月以降は概ね回復基調となった結果、通期の売上高は前期とほぼ同じ水準となったとしている。

ブランド別では、「ニコアンド」が年間を通じて好調を維持したほか、秋冬商戦以降は、「グローバルワーク」、「ローリーズファーム」が復調し、これらの基幹ブランドが全体の売上を牽引したとする。

海外売上高については、前年同期比4.8%の増加となりました。台湾と韓国で売上を伸ばした一方、香港と中国事業のリストラを進めた影響でアジア地域の売上高が減少したが、前期に実施した米国Velvet,LLCの連結子会社化に伴う売上の寄与があったものとのことだ。

店舗展開については、91店舗の出店(内、海外11店舗)、167店舗の退店(内、海外53店舗)などの結果、当連結会計年度末における当社グループの店舗数は、1,427店舗(内、海外85店舗)となった。特に香港・中国事業においては、前期に策定した事業再構築の方針に沿って、不採算店を順調に閉鎖しているとしている。

収益面については、上述の通り夏物商品の販売が苦戦したことによる値下げ販売の影響が尾を引き、売上総利益率は53.9%(前年同期比0.3ポイント減)となった。販売費及び一般管理費については、前期に発生した本部の移転費用の負担が無くなったことや、株式会社トリニティアーツ(現 当社)の連結子会社化に伴うのれんの償却が第2四半期末で完了したことなどにより、前年同期比で29億59百万円減少した結果、販管費率は50.7%(前年同期比1.3ポイント減)となり、営業利益率は3.2%(前年同期比1.0ポイント増)となった。特別損益につきましては、特別利益として、投資有価証券売却益2億1百万円を計上した一方、特別損失として、店舗の減損損失9億85百万円を計上した。

財政状態の概況

【資産の状況】

流動資産は、前連結会計年度末に比べて、3億31百万円増加して501億16百万円となった。これは主に、現金及び預金が7億19百万円、たな卸資産が4億81百万円それぞれ減少した一方で、受取手形及び売掛金が9億69百万円、その他(未収入金など)が4億1百万円それぞれ増加したことによるものだとしている。

固定資産は、前連結会計年度末に比べて、1億68百万円減少して411億69百万円となった。これは主に、茨城西物流センターの拡張工事の完了を主因に建物及び構築物(純額)が22億33百万円増加した一方で、のれんが13億10百万円、敷金及び保証金が13億16百万円それぞれ減少したことによるものとのことだ。

【負債の状況】

流動負債は、前連結会計年度末に比べて、16億17百万円減少して368億29百万円となった。これは主に、支払手形及び買掛金が9億59百万円、事業整理損失引当金が11億41百万円それぞれ減少したことによるものとしている。

固定負債は、前連結会計年度末に比べて、1億48百万円減少して14億96百万円となった。これは主に、その他(リース債務など)が1億87百万円減少したことによるものだとしている。

【純資産の状況】

同期連結会計年度末の純資産合計は、前連結会計年度末に比べて、19億28百万円増加して529億59百万円となった。これは主に、利益剰余金が22億24百万円増加したことによるものだとしている。

キャッシュ・フロー概況

同期連結会計年度末における現金及び現金同等物(以下「資金」)は、前年同期に比べて、7億33百万円減少して186億47百万円となった。当連結会計年度における各キャッシュ・フローの状況は次のとおりだ。

【営業活動によるキャッシュ・フロー】

営業活動の結果得られた資金は、99億4百万円(前年同期比7億81百万円減)となった。これは主に、売上債権の増加が10億18百万円、仕入債務の減少が12億円、法人税等の支払額が31億47百万円それぞれあった一方で、税金等調整前当期純利益が65億62百万円、減価償却費が70億20百万円、のれん償却額が13億6百万円それぞれあったことによるものだとしている。

【投資活動によるキャッシュ・フロー】

投資活動の結果使用した資金は、86億86百万円(前年同期比12億81百万円増)となった。これは主に、敷金及び保証金の回収による収入が13億72百万円あった一方で、有形固定資産の取得による支出が74億7百万円、無形固定資産の取得による支出が21億50百万円それぞれあったことによるものだとしている。

【財務活動によるキャッシュ・フロー】

財務活動の結果使用した資金は、18億90百万円(前年同期比27億38百万円減)となった。これは主に、配当金の支払額が16億65百万円あったことによるものだとしている。

今後の見通し

同社は今後の見通しとして次のように述べている。日本国内の企業業績は、堅調な消費・投資需要を受けて比較的底堅く推移してきたが、構造的な需要減少や

人手不足の深刻化の影響、さらには、世界経済の減速や、米中貿易摩擦や英国のEU脱退問題等の不安定要因により近時陰りを見せている。

富裕層の底堅い消費マインドやインバウンド需要の恩恵が期待される業種がある一方、ECモールとの競争激化を受けて衣料品を中心とする物販テナントが伸び悩む傾向もある。今後も、給与水準の引き上げなどのコスト増加要因も見込まれており、当社を取り巻く経営環境は引き続き厳しい状況が続くものと思われる。

このような状況の下、ファッションと人生を楽しみ、個性にあふれた世界の実現に向け、事業を通じて社会や業界の課題解決等、サステナブルな社会への貢献を果たしていくとしている。

まず基幹ブランドを中心にブランドの差別化や商品力の一層の強化を図ると共に、顧客が求める商品を適時・適価・適量供給する体制を構築することで、在庫回転率の向上、値引き率の低減及び廃棄在庫の圧縮に取り組んで行く。また、デジタル化施策の推進により、オムニサービスをはじめとするリアル店舗・WEB双方での顧客接点の拡大と利便性の向上に努めていく方針だ。

海外事業においては、アジア事業の再構築により、収益力の改善と成長ステージへの移行を目指す。さらに、今後の成長分野として、アパレル領域以外の新規事業の展開を継続していくとしている。

2020年2月期の連結業績見通しについては、売上高2,250億円(前年同期比1.0%増)、売上総利益1,240億円(前年同期比3.3%増)、営業利益100億円(前年同期比39.1%増)、経常利益100億円(前年同期比36.1%増)、親会社株主に帰属する当期純利益60億円(前年同期比54.2%増)を見込む。

なお業績見通しの前提は、当社の既存店売上高前年比101.3%、グループ合計出店等69店舗(内、海外13店舗)、退店等46店舗(内、海外4店舗)としている。

顕著な改善を達成した

このように、国内売上高については、前期とほぼ同じ水準であったが、海外売上高については、前年同期比4.8%の増加となった。ブランド別では、「ニコアンド」が年間を通じて好調を維持したほか、秋冬商戦以降は、「グローバルワーク」、「ローリーズファーム」が復調し、これらの基幹ブランドが全体の売上を牽引したとしている。

前年同期の連結経常損益は16.5億円の赤字であったが、公表された今期は15.1億円の黒字となり、顕著な改善となったことになる。これは同社によれば、国内で2019年の福袋販売を廃止したことなどにより、過剰在庫やブランド価値既存の抑止につながったこと、メンズアパレル強化とカテゴリ開発(家具・レストラン)、 店舗の大型化・既存店舗の増床拡大、プロモーションを積極的に実施したことが功を奏したようだ。また海外については、中華圏の不採算店舗を整理し、ECにおいてもマルチブランド戦略を展開したことが収益改善を後押ししたと見られる。

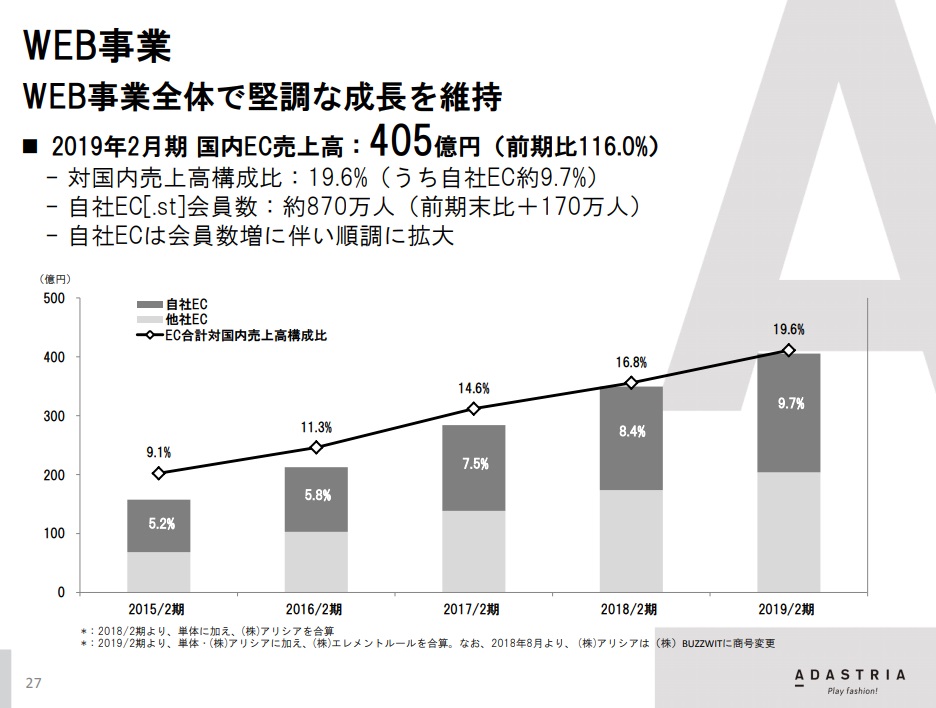

さらに国内ECについては持続的に成長をしており、2019年2月期 国内EC売上高:405億円(前期比116.0%)となっており、自社EC[.st]会員数は約870万人(前期末比+170万人)に上り、自社ECは会員数増に伴い順調に拡大しているとのことだ。

全体として国内EC事業の堅調さはもちろん、リアル店舗においても積極的な施策が収益改善につながったことがうかがえる。内外の経済状況が見通しにくい中、同社の果敢かつ積極的な挑戦は来期に向けても続くことになりそうだ。