ナフサ不足、国内製造業の3割で「調達リスク」の可能性を試算 TDB調査

株式会社帝国データバンク(以下、TDB)は2026年4月17日、ナフサ由来の基礎化学製品のサプライチェーンについて調査・分析した結果を発表した。

調査概要

◆調査対象:ナフサ由来の川上・川中製品(基礎化学製品)を製造する主要な石油化学製品メーカー

※「直接」製品等の仕入れを行う企業(一次取引先)、一次取引先から「間接的に」仕入れを行う企業(二次取引先)までのサプライチェーン上にいる「製造業」まで

◆調査企業数:約15万社

◆出典:「ナフサ関連製品」サプライチェーン動向分析調査(株式会社帝国データバンク)

国内製造業の3割に「調達リスク」の可能性

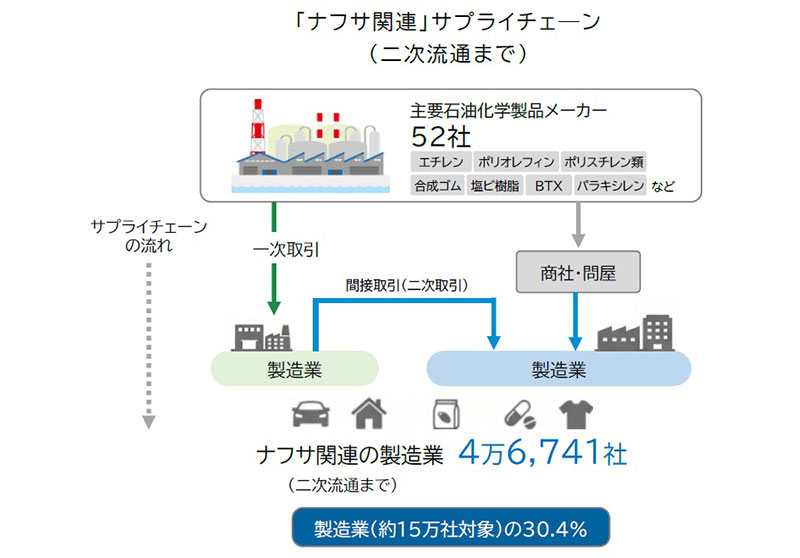

TDBは今回、主要な化学製品メーカー52社(※)を頂点とした「ナフサ由来の基礎化学製品」のサプライチェーン(=ナフサ関連取引)を分析した。

その結果、52社からの原料調達などで取引関係を有する直接取引(一次取引)と、問屋や商社経由の調達に加え、一次加工企業から部材・部品等を調達・加工(二次取引)の商流が判明した製造業は、全国に4万6741社に上った。

同社はこれについて「集計対象とした全製造業(約15万社)のうち、約3割に相当する企業でナフサ関連製品の調達リスクに直面する可能性がある」と指摘する。

サプライチェーンの分析ではエチレンといったの基礎化学品のほか、頂点企業の取扱製品によってガソリンなどの燃料や、建築・土木用途のマテリアル素材を含むケースがあるものの、国内製造業の3割がナフサ関連製品を原材料とした産業に携わっている可能性がある。また、三次取引以降の流通や、最終製品を通じた小売現場も含めると、より広範囲の企業に影響が及ぶとみられる。

幅広い製品に影響

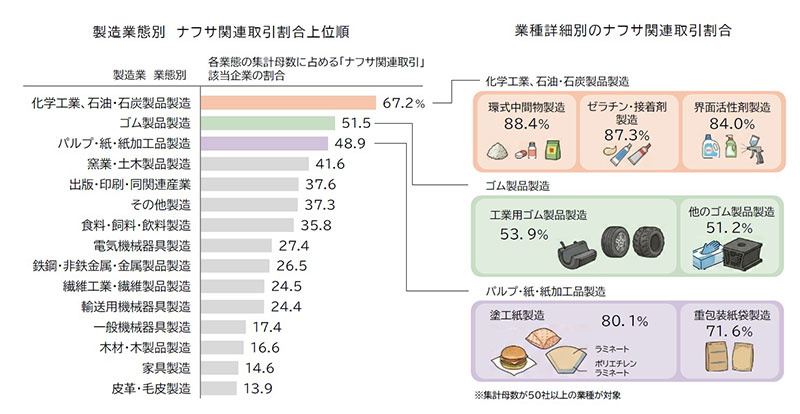

製造業態別にみると、サプライチェーン上の社数が多く、最もナフサ高騰による影響を受けやすい(ナフサ依存度が高い)業種は「化学工業、石油・石炭製品製造」で、集計可能な約4700社のうち67.2%・3148社が該当した。

次いで高い業態は「ゴム製品製造」で、約1600社のうち817社・51.5%と、半数を超える企業でナフサ関連の商流に該当している。

「パルプ・紙・紙加工品製造」(48.9%)は、ハンバーガー包装紙やコーヒーフィルター等に使用されるポリエチレンラミネート紙といった「塗工紙製造」が最も高く、80.1%(113社/141社)を占めた。

このほか、トイレなどの衛生陶器を含む「窯業・土木製品製造」(41.6%)、ナフサ由来のインクや溶剤を多量に使用する「出版・印刷・同関連産業」(37.6%)も目立つ。

「食料・飼料・飲料製造」(35.8%)では、調味料から飲料・各種食品まで幅広く該当した。「その他製造」を含め、15の製造業態のうち7業態では、ナフサ関連取引の割合が30%を超えた。

製品価格を通じて生活にも影響が及ぶ恐れ

本調査結果について、TDBは次のようにコメントしている。

「政府は4月14日時点で、中東情勢の影響によるナフサの供給不安について『日本全体として必要な量を確保できている』としており、『流通の目詰まり解消』で事態の打開を図る方針ではあるものの、短期的な解決は難航することが予想される。石油化学製品のサプライチェーンはすそ野が極めて広く、食品や日用品など生活に身近な品にも間接的に広く関わっていることから、当面は多くの製造業で連鎖的な『事業縮小リスク』にさらされることになる」

供給制限や高値が続けば、中小製造業の経営を圧迫し、製品価格を通じて生活にも影響が及ぶ恐れがある。最新の動向を注視しつつ、柔軟に対応したい。

(※)石油化学工業協会(JPCA)を参考に、「エチレン」「ポリオレフィン」「ポリスチレン・スチレンモノマー」「合成ゴム」「塩化ビニル樹脂・塩化ビニルモノマー」「BTX(ベンゼン・トルエン・混合キシレン)」「パラキシレン」の生産能力を有する企業を参考とした。なお、対象企業の商流には「石油化学製品」以外のケースが含まれる場合がある