ナフサ供給不安、食料品値上げラッシュ「再燃の兆し」 TDB調査

株式会社帝国データバンクは、2026年5月以降における飲食料品の値上げ動向と展望・見通しについて分析を行った。

調査概要

品目数および値上げは、各社発表に基づく。また、年内に複数回値上げを行った品目は、それぞれ別品目としてカウント。値上げ率は発表時における最大値を採用した。なお、価格据え置き・内容量減による「実質値上げ」も対象に含む。

◆調査機関:株式会社帝国データバンク

◆出典:「食品主要195社」価格改定動向調査(2026年5月)(株式会社帝国データバンク)

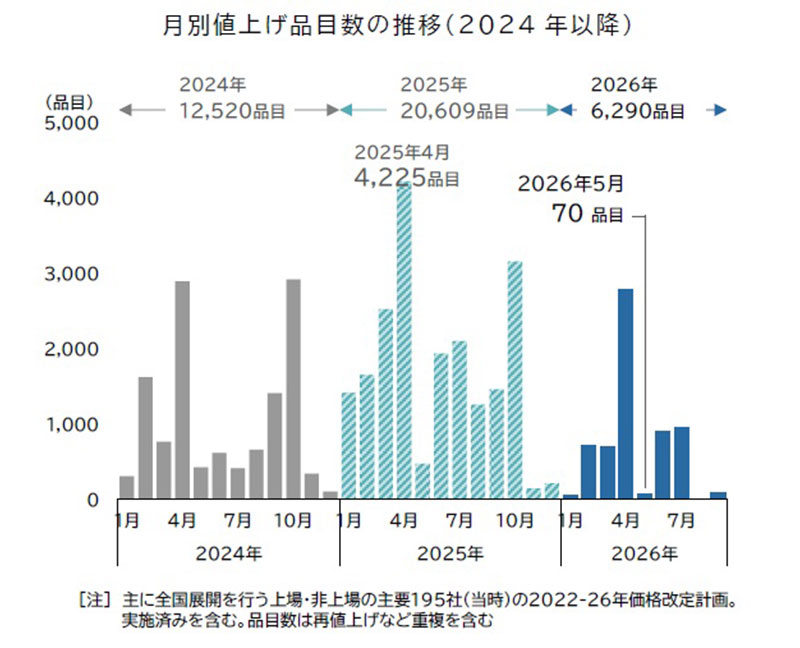

前年比6割減ペースで推移

主要な食品メーカー195社における、家庭用を中心とした2026年の値上げは、1~9月までの累計で6290品目となった。

年間の値上げ品目予定が1万品目を超えていた前年同時期(2025年4月調査時、1万4409品目)に比べ、2026年4月調査時では予定を含め、前年比6割減ペースで推移している。

前年通年(15%)と同程度の水準で推移

4月調査時における2026年の値上げをみると、1回当たり平均値上げ率は15%と、前年通年(15%)と同程度の水準で推移した。

食品分野別では、マヨネーズ類やドレッシング類などの「調味料」(2053品目)が最も多く、冷凍食品やパックごはん、缶詰、即席めんなどの「加工食品」(1993品目)、焼酎・ワインなどの「酒類・飲料」(1074品目)が続いた。

「菓子」(593品目)では、前年に引き続きチョコレート菓子のほか、一部米菓製品でも値上げがみられた。

5月以降の推移では、6月(906品目)・7月(952品目)ともに単月当たり1000品目を下回っているほか、8月以降でも前年水準を下回った。

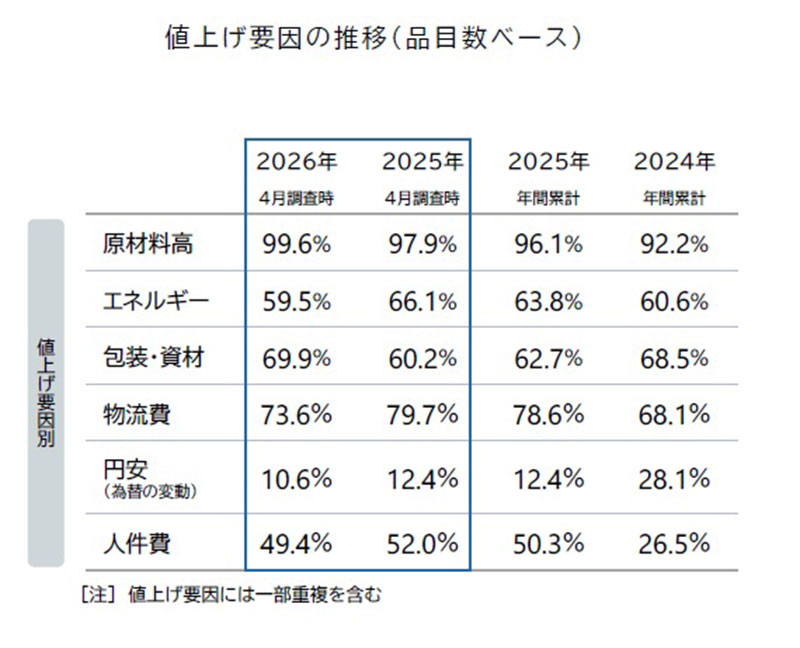

原材料などモノ由来の値上げが目立つ

値上げ要因では、特に原材料などモノ由来の値上げが多くを占めた。「原材料高」の影響を受けた値上げは99.6%となり、集計を開始した2023年以降で最も高い水準に。

「包装・資材」(69.9%)は前月を上回ったほか、4月調査時の水準としては前年(60.2%)も大幅に上回り、年間では2023年以降で最高ペースとなっている。

従前から続いた資材高の影響を受けた値上げが中心だったものの、中東情勢の悪化に伴う包装資材費の高騰による値上げが出始めている。

夏〜秋にかけて「広範囲な値上げラッシュ」の可能性

現状では食品フィルムやラベルインクなど、素材・中間材での値上げが主となっているものの、飲食料品でも中東情勢の悪化を要因とした値上げの動きがみられる。ナフサ供給不足や大幅な価格水準の高止まりが続いた場合は、時間差を伴いながら包装資材コストが新たな負担要因として顕在化するため、今後の動向は極めて不透明感が強い。

TDBは「ホルムズ海峡の事実上の封鎖が早期に解除された場合でも、石化製品における物流混乱は長期にわたって影響を及ぼすとの見立ては多く、食用油をはじめとする世界的な食糧需給のひっ迫や、原油高に連動した原材料や輸送コスト増の影響、今夏以降に上昇が見込まれる電気・ガス(エネルギーコスト)など、各方面で複合的なコスト上昇圧力が予想される」とコメントしている。

こうした状況から「飲食料品では早ければ今夏中、遅くとも秋ごろにかけて広範囲な値上げラッシュ再燃の可能性が高い」と同社はみている。今後の価格動向は、消費動向にも大きな影響を与える可能性がある。引き続き注視していきたい。